Přísnější Fed (i ČNB), pomalejší růst a silnější dolar (ale ne koruna)

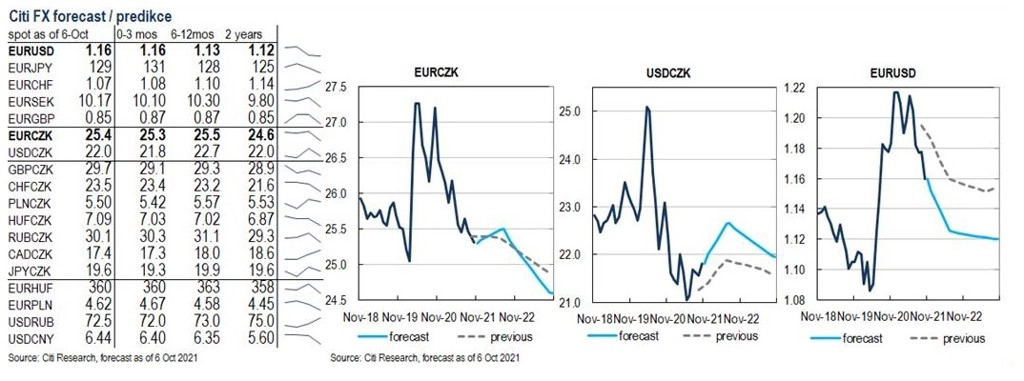

Naše předpověď vývoje kurzu koruny vůči euru zůstává pro nejbližší období v podstatě beze změny, očekáváme jeho pohyb okolo nedávného rozmezí 25,3-25,5 EUR/CZK během následujících 1-9 měsíců.

Na kurz české měny budou protichůdně působit přísnější výhled měnové politiky ČNB a posilující americký dolar, tedy pokles kurzu EUR/USD. To vše se bude odehrávat na pozadí obav o míru dalšího růstu ekonomiky, zejména v průmyslu (kvůli zpomalení čínské ekonomiky, nedostatku surovin a pracovníků, vysokým cenám energií).

Později podle našeho názoru stabilnější EUR/USD umožní koruně posilovat v souladu s příznivým úrokovým diferenciálem oproti eurozóně, a posílit tak v ročním i dvouletém horizontu.

Sněmovní volby v Česku mohou nabídnout jistá překvapení, dopad na hodnotu koruny ale bude limitován silnější fiskální konsolidací (tlumící tlak na přísnější měnovou politiku), případně jen omezenou fiskální konsolidací.

Krátkodobě vnímáme na trhu s korunou jako rizika případnou překvapivou reflaci plynoucí z čínské ekonomiky oproti spíše dočasné inflaci, možnou silnější podzimní vlnu epidemie covidu-19 a slabost průmyslu s dopady na trh práce.

Pokud jde o globálně nejsledovanější měnový pár EUR/USD, domníváme se, že výhled zpřísňování měnové politiky ze strany Fedu (omezování kvantitativního uvolňování od listopadu letošního roku a větší zaměření se centrální banky na inflaci) společně s očekáváním slabšího hospodářského růstu nahrávají posilování americké měny.

Aktualita pro rok 2026

Aktuality