FX výhled: Dolarový vrchol za rohem a (pozdější) korekce koruny

Centrální banky se činí, aby postavily překážky do cesty (dalšímu) růstu cen v ekonomice. Co to může v nejbližší době znamenat pro kurzy dolaru, koruny a eura?

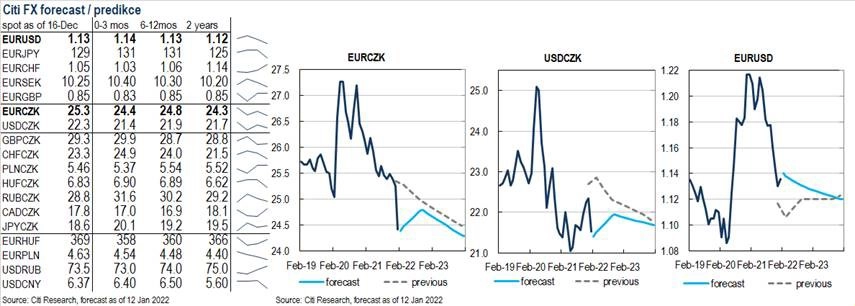

Česká koruna

Česká měna nadále překonává zbytek měn středoevropského regionu, a to především z následujících důvodů, které podle nás v nejbližší době nepřestanu platit:

- Agresivnější zpřísňování měnové politiky ČNB kvůli silnějším inflačním tlakům ústí ve větší příliv zahraničních vkladů do českých bank.

- Lepší vývoj indexu ekonomických překvapení (toho, nakolik zveřejňovaná data z ekonomiky překonávají očekávání ekonomů).

- Přirozené zajištění korporátního sektoru vůči měnovému a (hlavně) úrokovému riziku pomocí úvěrů v zahraniční měně.

V delším období ovšem řada faktorů – dlouhé pozice na trhu s korunou, výhled možného snížení úrokové sazby ČNB později v roce 2022 (kdy bude ECB ukončovat kvantitativní uvolňování) a spíše neutrální pohled na platební bilanci (lepší čisté exporty a později oživení přílivu přímých zahraničních investic mohou být kompenzovány větším odlivem dividend) – může vytvářet pro korunu náročnější prostředí, a to zhruba v ročním výhledu. Očekávání ve dvouletém horizontu jsou ale opět spíše ve směru silnější koruny.

EUR/USD

Americká centrální banka je nepochybně jestřábí a připravuje trh na zvyšování úrokových sazeb a na kvantitativní zpřísňování (snižování bilance centrální banky). Od ECB se vyšší úroky naopak nečekají, do konce roku by navíc měla pokračovat v odkupech aktiv. Ovšem americký dolar (index hodnoty dolaru vůči koši měn) nedávno přestal reagovat na očekávání vyšších sazeb v začínajícím cyklu zpřísňování měnové politiky. Po většinu roku 2021 poskytoval krátkodobý úrokový diferenciál dobré vodítko pro vývoj EUR/USD, zkraje roku jsme ale svědky rozbití tohoto vztahu (rozdíly krátkodobých futures naznačují EUR/USD spíše okolo 1,11 namísto 1,13).

Jelikož kvantitativní zpřísňování začalo figurovat v debatě o dalším přístupu Fedu k měnové politice, jsme asi pro nejbližší období svědky vrcholu, pokud jde o vnímání jestřábí nálady v centrální bance USA. Do kurzu eura je navíc zahrnuto možná až příliš mnoho nepříznivých zpráv. EUR/USD tak sedí na dvou židlích, respektive je rozkročen mezi jestřábí Fed a možný robustnější výhled pro Evropu (díky zvolňujícím protipandemickým opatřením a vyšší mobilitě).

Domníváme se, že Fed, který bude z trhu stahovat likviditu (oproti ECB a Bank of Japan, které ji nadále budou dodávat), střednědobě umožní setrvání dolaru na silnější úrovni. Ovšem rizika jsou nyní takticky nastavena spíše ve prospěch silnějšího eura (s ohledem na zlepšující se index ekonomických překvapení a jarní znovuotevírání ekonomik). Jakýkoli náznak odchodu ECB od politiky záporných úrokových sazeb by mohl poslat EUR/USD rychle na 1,15. Opačným směrem mohou působit rizika spojená s Čínou (slabost ekonomiky) či Ruskem (geopolitika).

Aktualita pro rok 2026

Aktuality