O různých přístupech k inflaci a (nejen) měnové politice ve střední Evropě aneb Proč čekáme v Česku ještě vyšší inflaci

Růst spotřebitelských cen v regionu střední a východní Evropy dále nabírá na obrátkách a reakce centrálních bank a (hlavně) vlád je odlišná. Česká republika razí více ortodoxní přístup, což částečně odlišuje výhled dynamiky vývoje spotřebitelských cen u nás oproti zbytku regionu v dalších dvou letech.

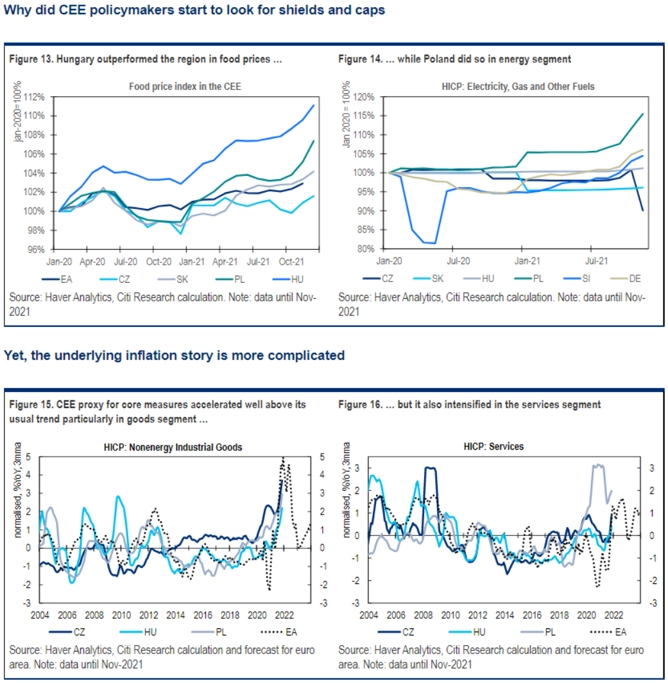

Odlišný přístup ČNB (výrazně agresivnější zvyšování sazeb) a české vlády možná odráží i menší dosavadní nárůst cen potravin a energií v ČR ve srovnání s Maďarskem (například snižování cen elektřiny pro domácnosti i firmy) či Polskem (mimo jiné tlak na změny na trhu s emisními povolenkami).

Rovněž jsme aktualizovali výhled růstu spotřebitelských cen v Česku. Pro letošek jsme zvýšili odhad o 1,5 procentního bodu na 8,2 %, následovat by měl ale o to výraznější pokles míry inflace na 0,4 % v roce 2023 (zejména vlivem bazického efektu). V roce 2024 by se pak měla meziroční spotřebitelská inflace směřovat opět k 2% cíli ČNB.

Zmíněný vývoj by se měl v nejbližších měsících odehrávat na pozadí dalšího růstu sazeb ČNB, a to k 4,75 % v březnu 2022 (případně k 5 %, v závislosti na vývoji kurzu koruny). Domníváme se, že by vyšší růst spotřebitelských cen (poblíž 10 % meziročně) mohl později vést k většímu posílení koruny, než jaké predikujeme, a zamezit tak ve výsledku dalšímu růstu sazeb.

Náš inflační výhled by tak byl konzistentní s mírným poklesem úrokové sazby o 25 bazických bodů na přelomu let 2022 a 2023. Očekáváme pak spíše pozvolný pokles základní sazby ČNB k přirozenější úrovni okolo 3 %, jíž by mohlo být dosaženo v druhé polovině roku 2024.

Aktualita pro rok 2026

Aktuality