Česká spořitelna nadále doporučuje akumulovat akcie O2 Czech Republic

Podle analytika Petra Bártka z České spořitelny jsou akcie telekomunikačního operátora O2 Czech Republic stále atraktivní investiční příležitostí, a to především díky mimořádně vysokému dividendovému výnosu. Tato tradiční ingredience ovšem dochucuje i jinak zajímavý firemní příběh.

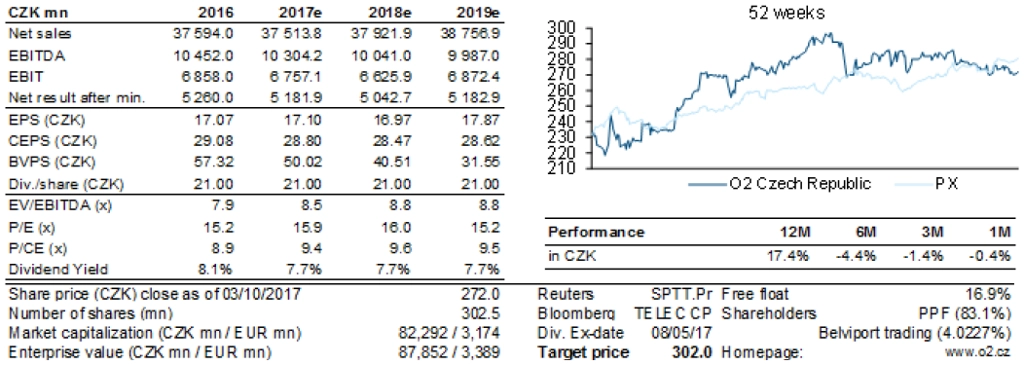

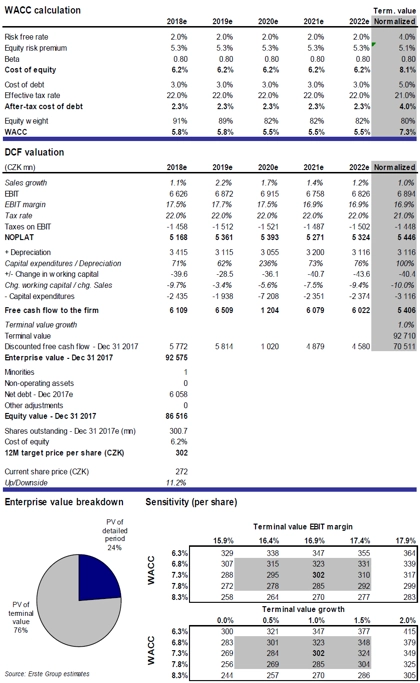

"Ponecháváme doporučení 'akumulovat' a zvyšujeme 12měsíční cílovou cenu na 302 Kč z původních 254 Kč, a to zejména z důvodu vysokého nárůstu tržeb za poskytování mobilních dat. O2 nabízí jeden z nejvyšších dividendových výnosů (7,7 % při zahrnutí prémie) v telekomunikačním sektoru s dobře vyváženou bilancí čistého dluhu vůči provozním ziskům EBITDA (0,6násobek). Zároveň firma nadále odkupuje své akcie," napsal Petr Bártek.

O2 by mohla získat 700MHz spektrum v roce 2020 bez výrazného ořezání dividend. Společnost je již nyní napřed oproti konkurenci v 5G sítích díky již získanému 3,7GHz spektru.

Vliv zákona o omezení sazeb za roamingová data by neměl mít tak velký dopad na zisky firmy. "Odhadujeme, že dopad do provozního zisku EBITDA bude přibližně 2,5 %," upřesnil analytik z České spořitelny.

Společnost je podle něj nyní v pozici, kdy by mohla být v hledáčku jiných korporací nebo mít sama zájem o získání dalších podniků. "Domníváme se, že PPF, majoritní akcionář, by při zajímavé cenové nabídce byla ochotna jednat o odprodeji. Zároveň se ale na trhu objevují informace o údajném zájmu o odkup TV Nova, která je vlastněná společností CME," připomněl Bártek.

Co by znamenala akvizice českých aktiv CME?

CME by pro O2 mohla být zajímavá z důvodu TV Nova, která by společnosti O2 pomohla rozšířit televizní služby. Akvizice by byla na poměry O2 relativně velká, ale realizovatelná. "Na úrovni tržeb by přispěla zhruba 14 % a v provozním zisku EBITDA 21 %. Ukazatel zadlužení (čistý dluh k provoznímu zisku EBITDA, ND/EBITDA) by s přihlédnutím k hodnotě TV Nova (odhadujeme na 1,1 miliardy USD) vzrostl na hladinu 2,5 (ND/EBITDA). Vyšplhal by se tak nad 1,5násobek, tedy cíl O2, jak jej deklaruje," uvedl analytik.

Společnost by se pak podle něj mohla rozhodnout pro snížení nebo zrušení dividendy. "Pokud by výplatu dividendy ponechala na úrovni 21 Kč na akcii, měla by se dostat na cílenou hodnotu 1,5násobku ND/EBITDA za 5-6 let," spočítal Petr Bártek.

Management zaměřený na byznys

Vedení O2 úspěšně snižuje provozní náklady a vyhledává příležitosti k úpravě cenové politiky (například tarify pro pevné linky, O2 TV). Je také předním hráčem na poli LTE na Slovensku, kde se snaží získávat vysoké pokrytí a udržovat náskok před konkurencí. Dále společnost rozšiřuje své portfolio o finanční služby (cestovní pojištění a další), které již přidaly 0,8 % tržeb.

Změna ve výhledech

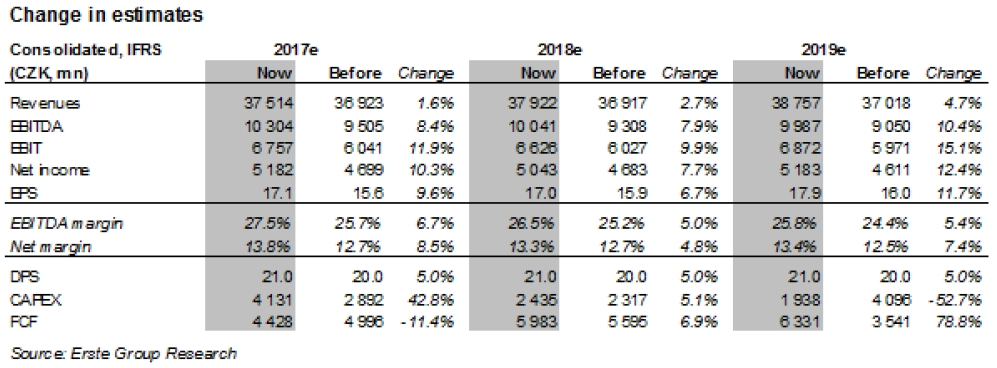

"Zvýšili jsme odhad provozního zisku EBITDA o 8-10 %, a to především díky výhledu růstu tržeb, které zároveň zvedají marži (předpokládáme průměrný roční růst tržeb do roku 2021 okolo 1,2 %). Nepředpokládáme silný dopad změn sazeb za roamingové služby a čekáme pozitivní růst využívání mobilních dat díky LTE. Podíl mobilního internetu je na trhu stále poměrně nízký, ale zájem o tuto službu roste rychle. Na konci roku 2016 využívalo mobilní internet 36 % klientů O2 a předpokládáme, že na konci roku 2017 počet uživatelů vzroste na 43 %," vyjmenoval Petr Bártek.

Slovenská část společnosti zvýšila odhad tržeb o 19 % za rok 2017, a to také především díky vyššímu využívání mobilních dat. Společnost se tedy zaměřuje na zvyšování LTE pokrytí a zlepšování GSM sítí.

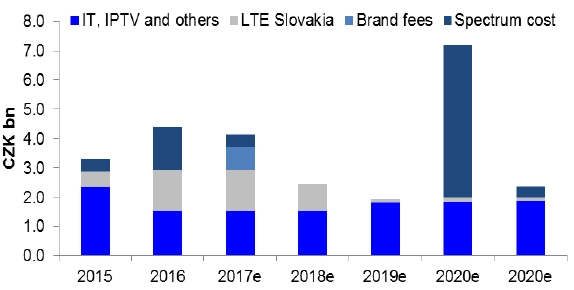

Výdaje na kapitál v letech 2018-2019

O2 investovala v letech 2016 a 2017 přibližně 7-8 % svých tržeb. Investice směřovaly do spuštění LTE sítě na Slovensku a transformace IT, která má být dokončena v prvním čtvrtletí 2018. "Proto předpokládáme snížení výdajů na investice v letech 2018-2019. Nárůst předpokládáme až v roce 2020 v důsledku aukce 20 MHz v 700MHz spektru," napsal Petr Bártek v aktuálním investičním doporučení.

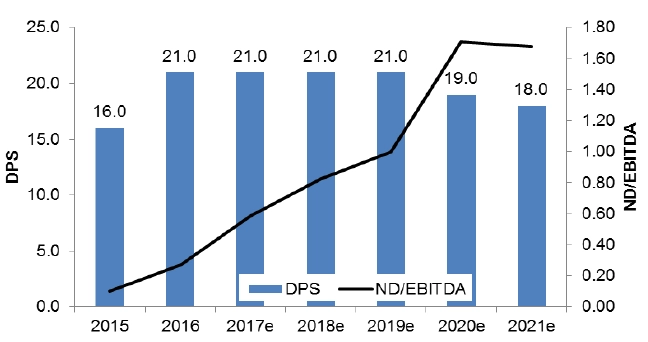

Nízké zadlužení umožňuje výplatu dividend

O2 dlouhodobě vylepšuje svoji kapitálovou strukturu pomocí dividend a zpětného odkupu akcií. Společnost má stanovený poměr čistého dluhu vůči provoznímu zisku EBITDA na 1,5. Společnost by tento cíl měla pouze lehce překročit při aukci nového spektra v roce 2020.

Model ocenění

"Akcie O2 Czech Republic hodnotíme pomocí dvoustupňového modelu diskontovaného peněžního toku. Náš model implikuje 12měsíční cílovou cenu akcií 302 Kč s potenciálním růstem o 11 %. Z toho důvodu ponecháváme doporučení 'akumulovat'," uzavřel analytik Petr Bártek.

Zdroj: Česká spořitelna

Aktualita pro rok 2026