Portfolio: Je lepší riziková parita, nebo tradiční přístup?

Investice založené na rizikové paritě patří mezi ty, které by měly být na hony vzdáleny tradičním metodám alokace aktiv. Skutečnost je ale taková, že oba přístupy mohou vést k velice podobným výsledkům.

Názory na přístup založený na rizikové paritě se mezi investory různí. Někteří jej vnímají jako skvělý, protože snižuje riziko a zároveň zvyšuje očekávaný výnos, jiní tento přístup považují za příliš rizikový a vyčítají mu, že zvyšuje volatilitu na akciových trzích. Jde přístup, který řeší diverzifikaci na základě rizikového profilu jednotlivých typů aktiv, ne podle podílu jednotlivých aktiv v portfoliu (klasické portfolio 60 % akcií a 40 % dluhopisů a podobně).

Jde tedy o kvantitativní metodu, při níž investor nerozděluje kapitál, ale riziko, a to často i s využitím páky. Hlavní myšlenkou je rovnoměrné rozdělení rizika mezi aktiva, a tím dosažení optimální diverzifikace.

Na první pohled je jasné, že jde o diametrálně odlišný přístup, který může někomu sedět více, někomu méně. Nejde o žádnou novinku, Ray Dalio a jeho společnost Bridgewater Associates s tímto přístupem přišli na konci 80. let. V poslední době se těší rostoucímu zájmu ze strany institucionálních investorů.

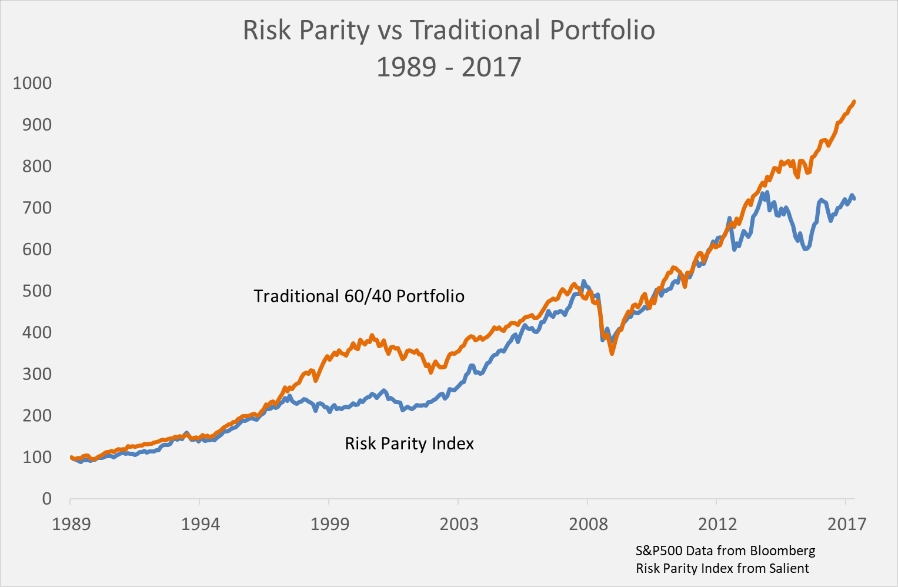

Vzhledem k odlišnému přístupu ke skládání portfolia se může zdát, že rizikovou paritu a tradiční portfolio nelze rozumně srovnávat. Jde to na základě historických dat, ta ale mají omezenou výpovědní hodnotu, protože o budoucích výnosech neříkají vůbec nic.

Victor Haghani a James White z investiční společnosti Elm Partners k měření potenciálních budoucích výnosů využili takzvaný optimální očekávaný užitek, který určuje maximální množství prostředků nyní potřebných k investici s tím, že budoucnost je nejistá a cílem je dosažení maximálního výnosu. Základem tohoto přístupu je myšlenka, že užitek pro investora neroste s množstvím investovaných peněz, stejně jako riziko, ovšem existuje optimální objem investovaných peněz, který maximalizuje očekávaný užitek vzhledem k rizikové averzi investora.

Haghani a White následně určili pět základních předpokladů pro vytvoření takového optimálního portfolia:

- pohyby cen aktiv jsou náhodné (random walk), investice jsou kontinuálně obchodovatelné;

- všechna aktiva mají nulovou korelaci;

- všechna aktiva mají v dlouhodobém horizontu stejný Sharpeho poměr;

- bezrizikové půjčky (páka) jsou dostupné bez omezení;

- žádné poplatky, transakční náklady a jiné náklady ovlivňující výnos.

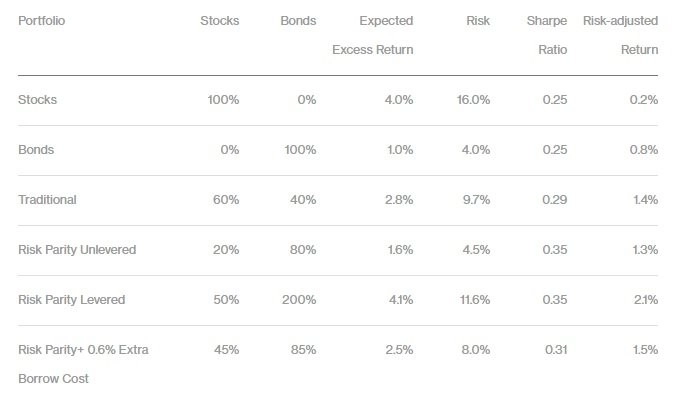

Pro sestavení takového portfolia je podle Haghaniho a Whitea potřeba držet takové množství každého aktiva, které je nepřímo úměrné jeho volatilitě (neboli riziku). Každá investice tak do portfolia přispívá stejným rizikem (proto riziková parita). V tabulce je několik příkladů takových portfolií sestavených ze dvou klasických nástrojů (akcie, dluhopisy). První tři mají předem dané alokace, další dvě mají optimálně rozdělené prostředky podle výše uvedených předpokladů pro sestavení portfolia.

Z hlediska rizikově váženého výnosu je na tom nejlépe portfolio využívající rizikovou paritu (má i nejvyšší Sharpeho poměr, často používaný ukazatel nejlepšího výnosu vzhledem k riziku) a páku. Roční výnos zohledňující riziko je u něj o 0,7 procentního bodu lepší než výnos klasického portfolia 60/40 (akcie/dluhopisy).

Když ale Haghani a White u posledního portfolia zohlednili náklady na páku (0,6 %), výnosy "ideálního" portfolia se přiblížily k tradičnímu portfoliu. Podobných výnosy pak dosahovalo také portfolio, které nepočítá s pákou. Pákový efekt totiž na reálných trzích není vždy dostupný, a když už, není jistota konzistentních sazeb. Je i řada důvodů, proč se mnoho investorů investicím na páku vyhýbá.

Výsledek je tedy takový, že ačkoli portfolia (sestavená podle pravidla 60/40 nebo podle rizikové parity) představují dva konce spektra, výsledky jsou překvapivě podobné. Rozdíl 0,7 procentního bodu výnosu může spočívat v poplatcích, nákladech na páku či obchody. "Pokud vám uvedených pět předpokladů dává smysl, mají pro vás smysl i portfolia sestavená podle rizikové parity. Pokud ne, bude pro vás tradičně sestavené portfolio vhodnější,"uzavírají Haghani a White.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality