Dilema a výzva: Kdy prodávat?

Jednou z největších výzev v investičním procesu je otázka, kdy se zbavit dané pozice. Investor někdy může nakoupit za dobrou cenu, ale špatné načasování prodeje může jeho investici znehodnotit. Již při nákupu by investor měl mít představu o tom, kdy a za jakých okolností se konkrétního aktiva zbaví.

Na první pohled se to nemusí zdát složité, ale podle Nicka Maggiulliho z webu Of Dollars and Data jde o jednu z nejdůležitějších otázek v investičním procesu. "Nutí nás čelit dvěma nejsilnějším behaviorálním silám při investování - strachu z promarnění šance při růstu a strachu ze ztráty při propadu," míní Maggiulli.

Kdy zpeněžit investice na důchod?

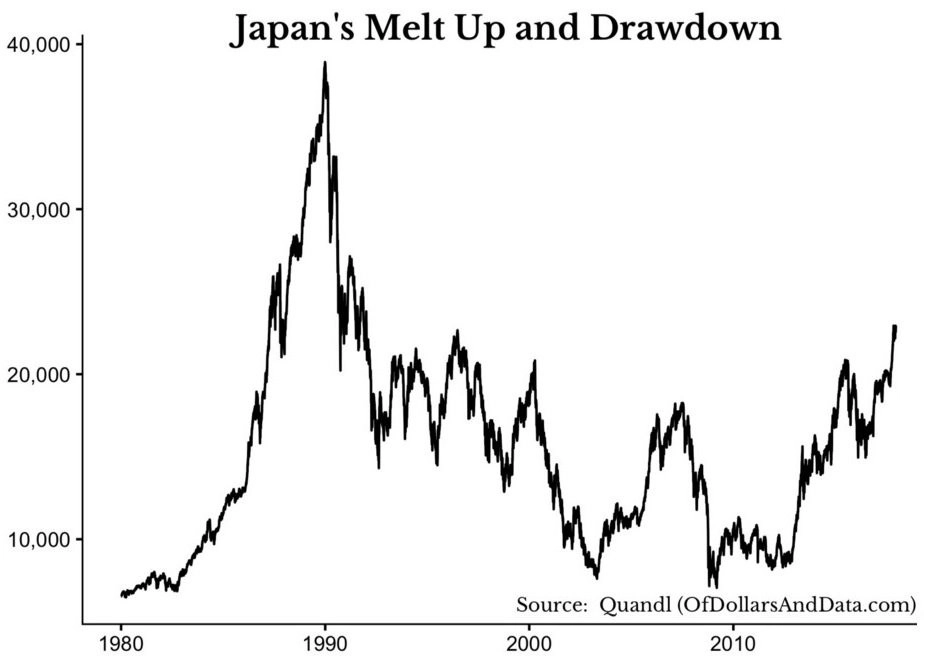

Vezměme si příklad, že si investor odkládá pravidelnou sumu na důchod do levných indexových fondů nebo ETF. Nejlogičtější odpovědí na otázku, kdy prodávat, je odchod do důchodu. Jenže co by investor dělal, kdyby valuace akcií rostly na extrémní úrovně? Prodával by v době, kdy by CAPE rostlo na 30, 40, 50, nebo dokonce 100? V Japonsku se na konci 80. let něco podobného stalo a dnes víme, jak to dopadlo.

Otázkou tedy je, zda investor skutečně bude prodávat (pokud nebereme v potaz běžné rebalancování portfolia) v době, kdy se trh přehřívá, nebo bude čekat na den, kdy odejde do důchodu. Nikdo samozřejmě neodhadne, kdy je trh na vrcholu, a může se tedy stát, že začne prodávat příliš brzy.

Jenže co bude investor dělat, když trh krátce před jeho odchodem do důchodu začne klesat a přejde do medvědího trendu? Postupně tak hodnota jeho portfolia, které budoval po desetiletí, klesá a po pár letech, těsně před odchodem do důchodu, bude v extrémním případě na polovině hodnoty. Otázka správného prodeje pro takového investora bude určitě důležitější než vše ostatní spojené s jeho investicí.

"O strategii 'kup a drž' je snadné mluvit, když trhy rostou, ale je složité ji dodržet, když na trhu řádí krize," říká Maggiulli. A pro investory, kteří již nepamatují poklesy hlubší než nějakých 15-20 %, je to podle něj ještě těžší.

Má Buffett pravdu?

Druhým scénářem je podle Maggiulliho individuální investování do vybraných titulů. V tomto případě určitě mnohé investory napadne známá věta Warrena Buffetta z jeho dopisu akcionářům z roku 1988. "Když držíme podíly ve výjimečných firmách s výjimečným vedením, náš oblíbený investiční horizont je navždy." Ale při pohledu na index Dow, v němž se od roku 1901 do současnosti udržela pouze firma General Electric, je tento teoreticky nekonečný investiční horizont mnohem kratší.

Nejsme Buffett, takže si představme investora, který vlastní dvě akcie, z nichž jedna za rok zdvojnásobila hodnotu a druhá ztratila 25 %. Typický investor prodá první titul, aby zajistil zisk, a druhou akcii drží, protože doufá v lepší zítřky (říká se tomu dispoziční efekt).

Přestože by se tak zachovala většina investorů, většinou se to ukáže jako špatný krok. Momentum, respektive síla trendu totiž způsobují, že ty akcie, kterým se v předchozím období dařilo, mají tendenci posilovat i v následujícím období, a ty, které klesaly, budou ztrácet i v budoucnu. Historie je v tomto směru zdokumentovaná velice dobře, platí to na různých trzích a v různých obdobích.

Jde o důkaz toho, že typičtí investoři prodávají ve špatnou dobu. Pochopení investorského chování, a zejména chyb, které vedou ke špatným rozhodnutím při prodeji, může celkem výrazně ovlivnit rozhodování konkrétního investora.

Maggiulli na závěr přidává aktuální a zajímavý příklad situace, kdy na první pohled dobré rozhodnutí může nakonec působit špatně (a naopak). Mnoho investorů možná lituje, že nenakoupilo bitcoiny, když se obchodovaly za řádově stovky dolarů. Otázkou ale není, za jakou cenu je mohli nakoupit, ale kdy (pokud vůbec) by je prodali. Kdo nakoupil na začátku roku 2017 za 1 000 dolarů a prodal v říjnu za 5 000 dolarů, mohl být nadšen, protože za deset měsíců vydělal 400 %. Možná to bylo následně chápáno jako špatné rozhodnutí, protože o pár týdnů později by takový investor neměl pětinásobek, ale bezmála dvacetinásobek. Takových šťastlivců je minimum, s odstupem času je ale hodnocení investice snadné. Pětinásobek za deset měsíců je obecně úžasný výsledek, ale stejně vám to nedá.

Zdroj: Of Dollars And Data

Aktualita pro rok 2026