KONTEXT: Nerovnost jako hrozba (č)i příležitost pro vaše portfolio

Sázka na bohaté se přestane vyplácet, hlásí autor této úspěšné investiční strategie. Narůstající nerovnost totiž ve stále větší míře vede ke snaze o státem diktované přerozdělování majetku, respektive přiškrcení finančních toků končících u těch nejbohatších, tvrdí Ajay Kapur, stratég z Bank of America Merrill Lynch. Nakolik to ovlivní případný růst trhu poháněný opětovným uvolňováním měnové politiky, zůstává otázkou.

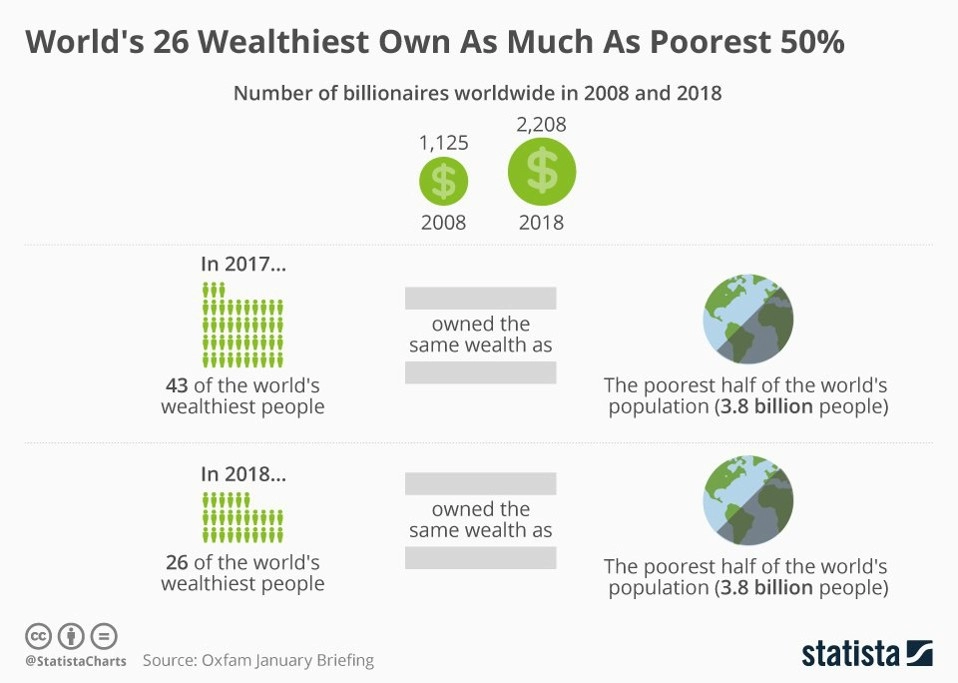

Zatímco (majetková) nerovnost mezi zeměmi klesá, rozdíly mezi lidmi ve většině států narůstají. To se od 70. let 20. století týká ve stále větší míře i USA, Spojeného království a dalších bohatých západních zemí, kde stále větší bohatství drží stále menší skupina mimořádně majetných. Právě na to v polovině minulého desetiletí upozornil stratég Ajay Kapur (tehdy v dresu Citigroup). A přišel s jednoduchým receptem na investiční úspěch – v rámci takzvaných plutonomik se vyplatí sázet na to, co kupují bohatí.

Nyní se vítr začíná obracet, varuje Kapur s poukazem na řadu kroků a opatření, které se ve jménu potřebné nápravy (či bohapustého populismu) dělají či chystají.

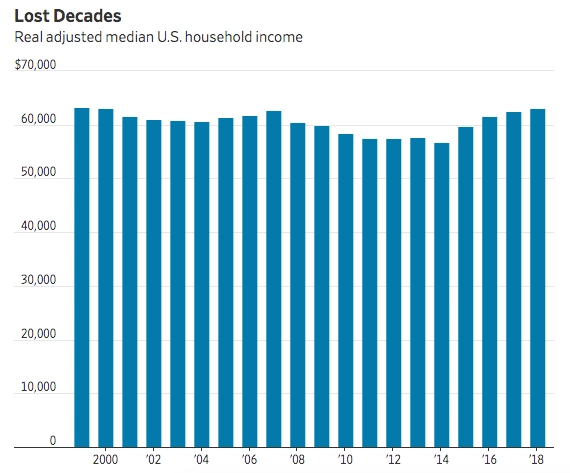

Úspěch Donalda Trumpa, probrexitových sil nebo francouzských žlutých vest do značné míry poháněla narůstající nerovnost ve společnosti, respektive přesvědčení, že z hospodářského růstu těží jen někteří. V USA je například příjem průměrné domácnosti po očištění na stejné úrovni jako v roce 1999, ačkoli ekonomika posílila o 48 %.

I to ozřejmuje, proč bylo ozdravení z poslední krize ve znamení pomalého růstu, nízké inflace a nafouknutí trhů. A zároveň to vysvětluje, proč podstatná část demokratických kandidátů na prezidenta i nezanedbatelná část republikánů usiluje o kroky limitující další posilování nejmocnějších lidí a firem.

Nerovnost a na ni navázaná politika a politikaření jsou přitom střípkem mozaiky, jež ve své celistvosti ukazuje, že máme vrchol plutonomiky (a s ní spojených investičních příležitostí) již za sebou, myslí si (nejen) Kapur. Mezi další dílky skládačky patří nacionalismus nebo odklon od ekonomické ortodoxie, respektive popularita alternativ typu moderní měnové teorie.

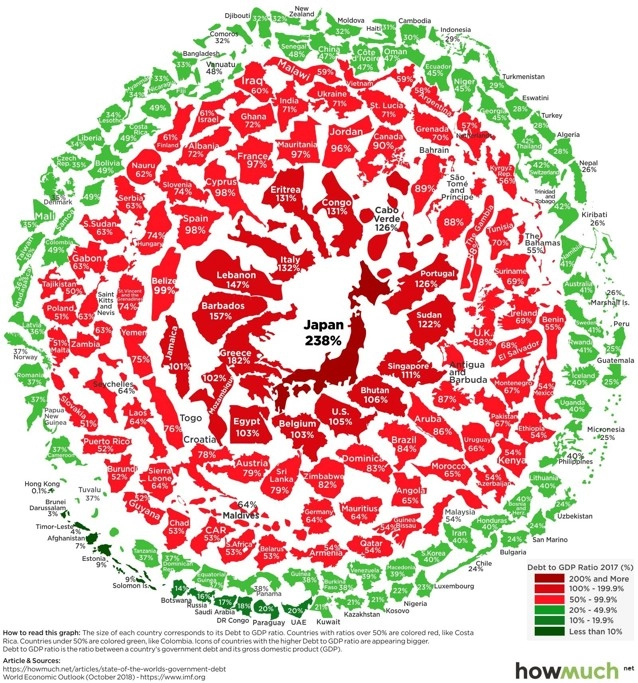

To vše (po)vede k větším výdajům ze státní kasy (což je vzhledem k dluhům samo o sobě třaskavé téma), což stáhne ke dnu vládní dluhopisy, zatímco akciím firem z odvětví bezpečnosti a zábavního průmyslu by se v prostředí nového (ab)normálu mělo dařit, vyvozuje Kapur.

Nejen o dopadech politiky a politikaření na trhy a ekonomiku budeme mluvit v druhé podzimní debatě ABCD investora v pondělí 30. září od 16.30. Mé pozvání přijali portfoliomanažer fondu Top Stocks Ján Hájek a zakladatel Algorithmic Investment Management Pavel Kohout. Debatu nabídneme živě na YouTube kanálu Investičního webu. Dotazy na oba diskutující můžete posílat již nyní prostřednictvím e-mailu azinvestora@seznam.cz nebo mého twitterového účtu @romanchlupaty. Další podrobnosti i záznam první debaty ABCD investora, stejně jako tipy a triky na stavbu (vítězného) portfolia, najdete na www.azinvestora.info.

Aktualita pro rok 2026