Akcie a dluhopisy: Sazby jako velká neznámá a (nejen) jejich dopady na investice

Sazby jsou stále nízké, americké vládní dluhopisy nabízejí nízké výnosy a akcie jsou z historického hlediska ohodnocené minimálně nadprůměrně. I tak jsou na historických maximech. Odhadovat další vývoj je ale mimořádně ošidné. Jestli nevěříte, zeptejte se Jamieho Dimona, šéfa JPMorgan.

V době nízkých výnosů takzvaně bezpečných investic v čele s vládními dluhopisy a zároveň akcií na cenových maximech se investoři celkem logicky ptají, do čeho investovat. Tržní prostředí je pro mnohé z nich opravdu velkou výzvou. Podobně by se sice mohli ptát již několik let, v posledních týdnech a měsících se ale i ve světle zpomalující ekonomiky a obratu kurzu vývoje měnové politiky centrálních bank toto téma jeví jako vysoce aktuální.

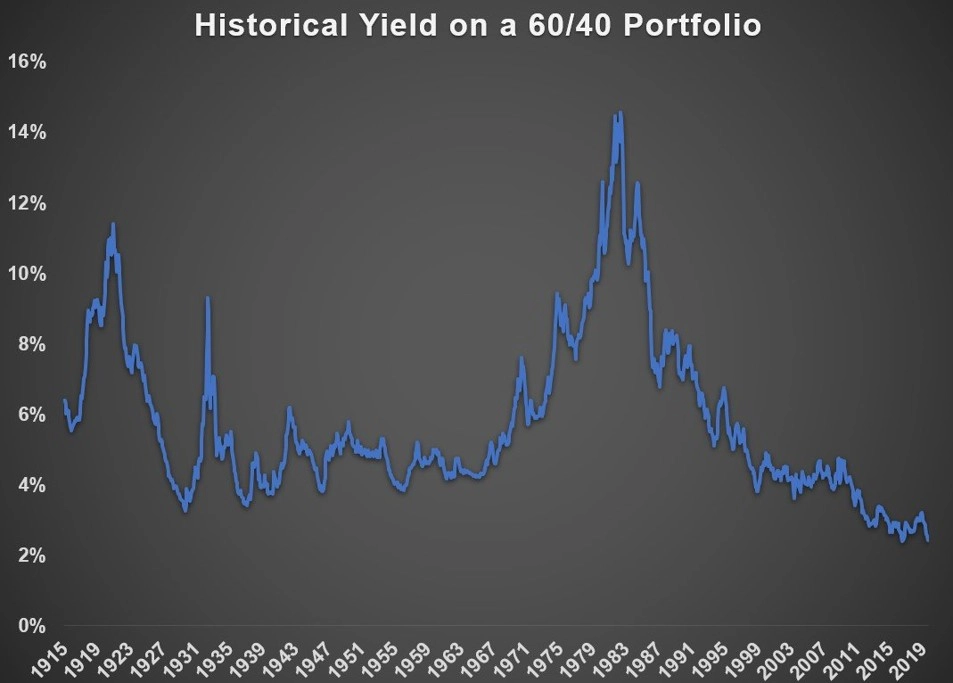

Nízké sazby a vysoké ceny (a ocenění) akcií naznačují, že by celková návratnost investic do dluhopisů a akcií v příštích letech měla být hluboce podprůměrná. Podívejme se proto na graf kombinace výnosu portfolia složeného ze 40 % z dluhopisů a že 60 % z akcií (10letých vládních dluhopisů USA a akciového indexu S&P 500) při využití výnosu těchto bondů a ziskového výnosu akciového trhu v Americe (s využitím ukazatele CAPE, tedy ocenění akcií na základě zisků za uplynulých 10 let).

Na konci srpna se výnos 10letých bondů pohyboval okolo 1,70 % (nyní mezi 1,80 a 1,90). Ziskový výnos (v podstatě obrácený ukazatel P/E) v rámci indexu S&P 500 byl zhruba 3,5 %. Kombinovaný výnos zmíněného portfolia byl tedy jen 2,4 %. To je (společně s hodnotami z roku 2016) nejméně od roku 1915. A tak se zdá, že investovat nyní v USA do klasických aktiv je opravdu pořádná výzva.

Jistě ne jediné, nepochybně však podstatné "ale" tkví v tom, že pro odhad dalšího vývoje výnosů by bylo potřeba umět odhadnout vývoj sazeb, potažmo výnosů dluhopisů. A to není úplná legrace. Vlastně to není žádná legrace, z pozice drobného investora je to dost možná úplně nemožné.

Zatímco v případě akciového trhu se normální smrtelník v dlouhodobém horizontu může jakžtakž spolehnout na to, že historicky akcie zkrátka nominálně v podstatě neustále zdražují (inflace je samozřejmě podstatný faktor, pro ty, kdo investují právě v zájmu ochrany peněz před ztrátou hodnoty a navyšování úspor na penzi), v případě sazeb v podstatě neexistuje vodítko.

Své o tom ví třeba i šéf JPMorgan Jamie Dimon, který loni v létě varoval před výnosy 10letých bondů kolem 5 %, o 13 měsíců později ale hovořil o riziku nulových sazeb v USA. A když to neví šéf obří americké banky, pro kterou jsou výnosy dluhopisů a sazby obecně základním stavebním kamenem strategie a hospodářského výsledku, je na úvaze drobných investorů, zda se o něco takového vůbec mají pokoušet.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality