Máte na investování ještě spoustu let? Vsaďte na akcie, dluhopisy se jim nevyrovnají

Akcie jsou považovány za rizikovější, ale také výnosnější investiční nástroj než dluhopisy. Platí to zejména v delším časovém horizontu, na což by měli myslet zejména mladší investoři, kteří mohou plánovat investice na desítky let.

New York Times nedávno vydaly článek, v němž se snažily ukázat, že dlouhodobé dluhopisy od začátku roku 2000 překonaly akcie, konkrétně americký index S&P 500. Roční výkonnost vypadala takto:

- S&P 500: 5,4 %

- Dlouhodobé státní dluhopisy USA (durace minimálně 10 let): 8,3 %

- Dlouhodobé firemní dluhopisy s investičním ratingem: 7,7 %

- "Prašivé" dluhopisy: 6,5 %

- Široký index zaměřený na dluhopisy s investičním ratingem (Bloomberg Barclays US Aggregate Bond index): 5,2 %

Pro úplnost se můžeme podívat i na celkovou výkonnost:

- S&P 500: 194 %

- Dlouhodobé státní dluhopisy USA (durace minimálně 10 let): 428 %

- Dlouhodobé firemní dluhopisy s investičním ratingem: 405 %

- "Prašivé" dluhopisy: 263 %

- Široký index zaměřený na dluhopisy s investičním ratingem (Bloomberg Barclays US Aggregate Bond index): 180 %

Vypadá to zajímavě. Možná jde o pokus NYT ukázat, že dluhopisy mohou být pro investory atraktivní. Skutečnost je ale taková, že jde o klasický příklad toho, jak při propagaci nějakého investičního aktiva funguje vhodně zvolený investiční horizont. Začátek roku 2000 jako startovací linie byl totiž pro americké akcie nejhorší možný, protože na trhu začínalo období více než desetileté stagnace po prasknutí bubliny (s následnou finanční krizí). Výnosy dlouhodobých bondů se tou dobou pohybovaly kolem 6,5 %, trh ale čekalo snižování sazeb následované kvantitativním uvolňováním po finanční krizi.

Stačí posunout začátek sledovaného období o pár let, aby byl výsledek úplně jiný. Ben Carlson ze společnosti Ritholtz Wealth Management porovnal výkonnost ETF navázaného na index S&P 500 a dluhopisového ETF iShares 20+ Year Treasury Bond od roku 2002. Výsledek nelze s daty NYT srovnávat.

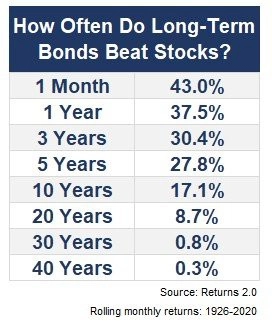

Akcie jsou v dlouhodobém horizontu považovány za výnosnější než dluhopisy, takže závěry NYT vyznívaly poněkud překvapivě. Carlson však přiznává, že ani toto "pravidlo" v minulosti vždy neplatilo. Při pohledu na tabulku níže je ale jasné, že čím delší je investiční horizont, tím menší je pravděpodobnost, že dluhopisy budou výnosnější než akcie.

Od roku 1926 se například objevila pouze dvě čtyřicetiletá období, kdy dluhopisy byly výkonnější než akcie. Je zajímavé, že obě tyto periody skončily v roce 2009.

Pro někoho bude informace, že dluhopisy překonaly akcie v tak dlouhém časovém úseku, možná překvapivá. Jak ale připomíná Carlson, kdyby akcie neustále vydělávaly více, neexistovalo by riziko. A kdyby neexistovalo riziko, neexistovala by riziková prémie. "Akciový trh by nenabízel tak parádní dlouhodobé výnosy, kdyby se občas nestalo, že se doslova nenávidíte za to, že vlastníte akcie," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality