Výnos není všechno aneb Proč mít v portfoliu i zdánlivě mrtvé dluhopisy

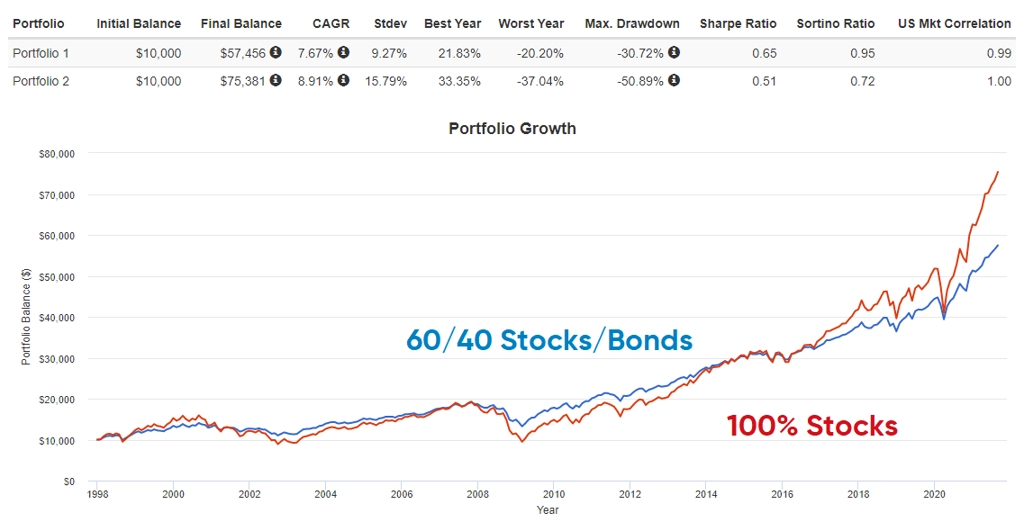

Investovat do dluhopisů se v současnosti mnoha investorům jeví jako čiré bláznovství. Akcie ve Spojených státech jsou výrazně výkonnější než bondy a hodnota čistě akciového portfolia roste podstatně prudčeji než hodnota klasického portfolia 60/40. Například v roce 1998 ale byla situace docela jiná, tehdy ti, kdo se rozhodli neinvestovat do dluhopisů, zaznamenávali výrazně horší výsledky než investoři s portfoliem 60/40, přičemž tato nadvýkonnost portfolia složeného z akcií a dluhopisů trvala dlouhých 18 let.

Současný vývoj na trzích sice potvrzuje, že akcie jsou nakonec přece jen nejvýkonnější třídou aktiv, jak ale upozorňuje autor respektovaného investičního blogu Pragmatic Capitalism Cullen Roche, investoři s čistě akciovými portfolii museli na cestě vedoucí k současnému stavu projít řadou těžkých zkoušek v podobě hlubokých dílčích propadů včetně zhruba 50% kolapsu cen akcií po roce 2007.

"Nechci investorům vymlouvat jejich postoje, pravdou ale je, že základem každého portfolia by měla být určitá stabilita. Akcie jsou dlouhodobě nejvýkonnější třídou aktiv, současně jsou ovšem spojené s vysokou volatilitou. A každý by se měl zamyslet nad tím, zda se délka jeho investičního horizontu nemůže vlivem neočekávaných okolností ze dne na den výrazně zkrátit v tom nejméně vhodném okamžiku," říká Roche.

Investory proto nabádá k zamyšlení. "Není vhodnější přijmout v dlouhodobém horizontu možná o něco nižší zisk výměnou za určitou pojistku v podobě větší stability a předvídatelnosti vývoje hodnoty portfolia?" ptá se Cullen Roche. Pro zkušené investory řečnická otázka.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality