Od pokladničních poukázek k akciím aneb uplynulých 40 let se 7,5% výnosem

Když se penzijní fondy ucházejí o nové klienty, dlouhodobě je s oblibou lákají na roční výnosy kolem 7,5 %. Cílované zhodnocování prostředků se nemění, skladba portfolia potřebná k zajištění takového výnosu však prošla za uplynulých čtyřicet let dynamickým vývojem. Do čeho americkým fondům stačilo investovat na začátku 80. let 20. století a do čeho musejí investovat dnes?

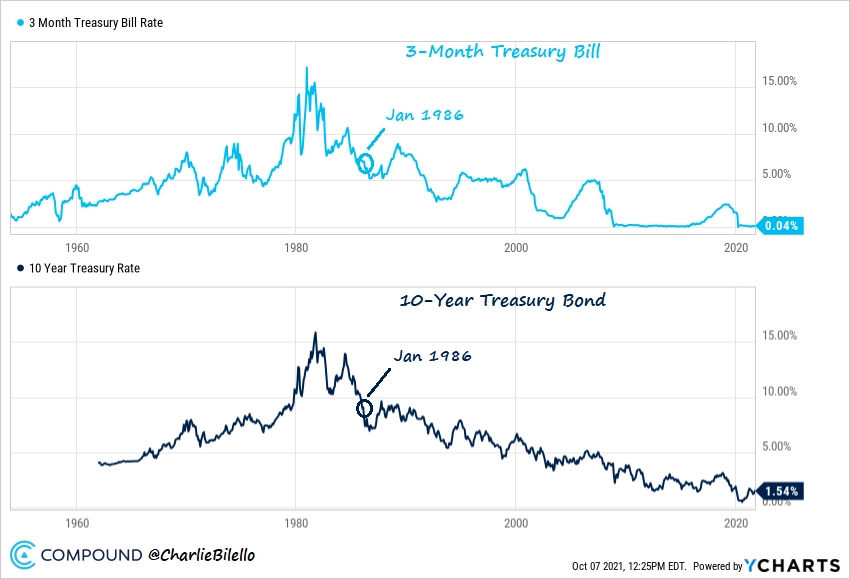

Leden 1981 až leden 1986

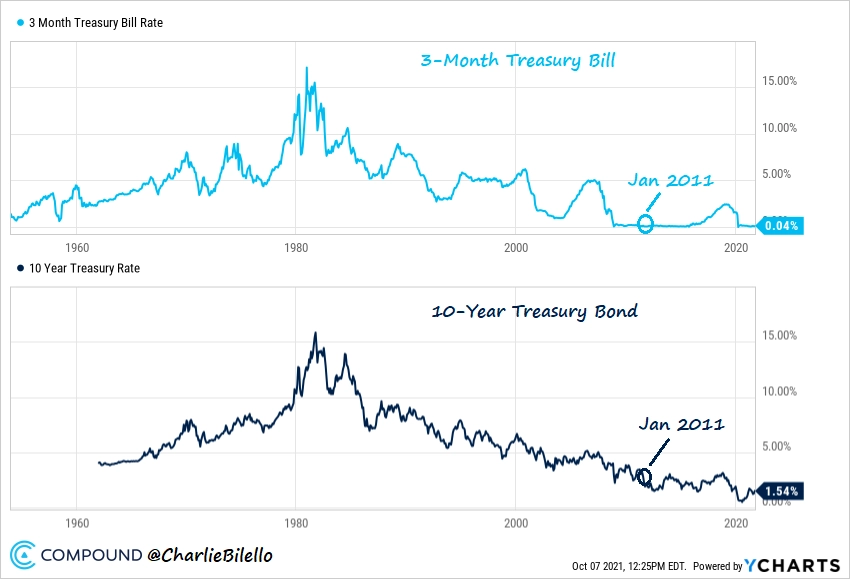

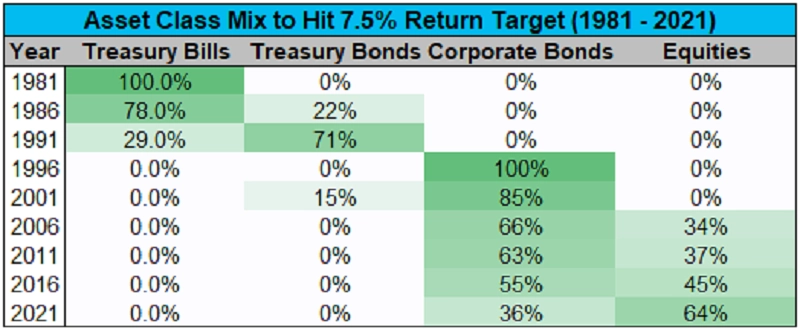

Na začátku 80. let 20. století fondům stačilo kupovat americké pokladniční poukázky. Výnos tříměsíčních vládních pokladničních poukázek se vyšplhal až nad 15 %. Od té doby ale jejich výnosy setrvale klesají. Už v lednu 1986 portfolio sestavené výhradně z pokladničních poukázek 7,5% výnos zajistit nedokázalo, k jeho dosažení ovšem fondům stačilo jen za přibližně pětinu prostředků nakoupit desetileté americké vládní dluhopisy, jejichž výnos v té době dosahoval 9,1 %.

USA - výnos 3měsíčních pokladničních poukázek a 10letých dluhopisů (leden 1986)

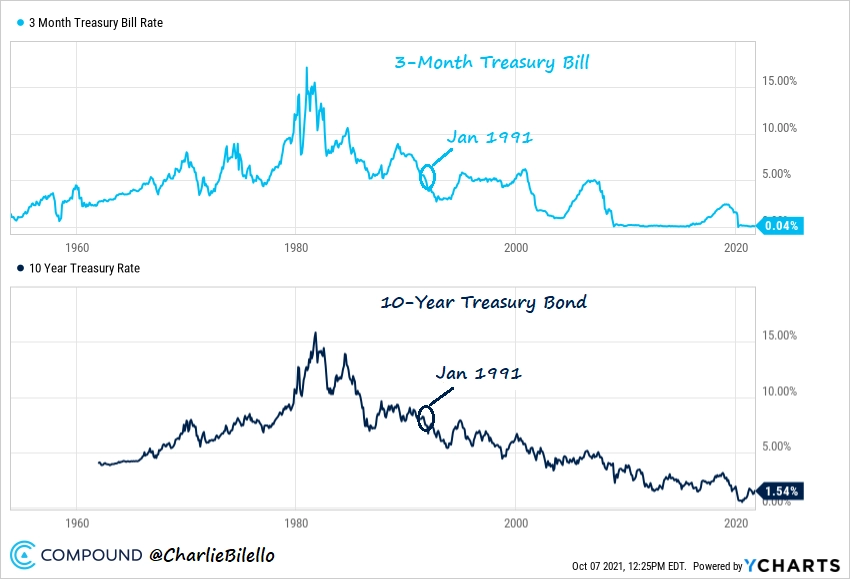

Leden 1991

Na začátku roku 1991 už bylo k dosažení 7,5% výnosu potřeba podíl 3měsíčních pokladničních poukázek a 10letých dluhopisů v portfoliu z ledna 1986 otočit. Výnos pokladničních poukázek klesl na 6,2 % a výnos 10letých bondů dosahoval 8 %. Desetiletých bondů bylo v portfoliu potřeba 71 % a tříměsíčních poukázek zbylých 29 %.

USA - výnos 3měsíčních pokladničních poukázek a 10letých dluhopisů (leden 1991)

Leden 1996

Na začátku druhé poloviny 90. let už na dosažení 7,5% výnosu nestačily ani vládní dluhopisy s dlouhou dobou splatnosti. Výnos pokladničních poukázek klesl na 5 % a výnos bondů se svezl k 5,6 %. Potřeba tak bylo sáhnout po rizikovějších instrumentech. Sedm a půl procenta v té době vynášely firemní dluhopisy s hodnocením na stupni BBB.

Leden 2001

Na začátku 21. století výnos 10letých amerických vládních dluhopisů klesl k 5 %, zlepšila se ale situace na trhu korporátních dluhopisů. Výnos těch s ratingem BBB stoupl na 8 %, což umožnilo rizikovost portfolií mírně snížit výměnou části firemních dluhopisů za vládní bondy. Pro dosažení 7,5% souhrnného výnosu bylo potřeba portfolio složit z 85% z firemních dluhopisů a z 15 % z 10letých vládních bondů.

Leden 2006

V dalších letech pokles výnosů dluhopisů pokračoval. Tříměsíční pokladniční poukázky se svezly k 4,2 %, desetileté bondy k 4,5 % a firemní bondy k 6,1 %. Pro udržení výkonnosti portfolia 7,5 % tedy bylo potřeba do něj nově zařadit i akcie (s předpokládanou roční výkonností 10 %). A ty v něm musely mít hned více než třetinové zastoupení.

Leden 2011

V roce 2011 pokladniční poukázky vlivem nulových sazeb Fedu nenabízely prakticky žádný výnos a výnos 10letých amerických vládních dluhopisů osciloval kolem 1,5 %. Mírně nižší než v roce 2006 byly i výnosy firemních bondů, takže podíl akcií v portfoliu musel stoupnout na 37 %.

USA - výnos 3měsíčních pokladničních poukázek a 10letých dluhopisů (leden 2011)

Leden 2016

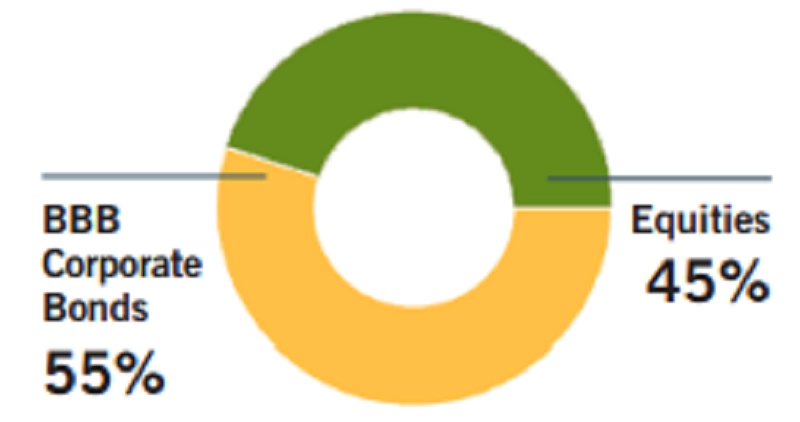

Do začátku roku 2016 klesl výnos firemních dluhopisů na 5,5 %, což si vyžádalo přesun další části prostředků do akcií. Jejich zastoupení v portfoliu tak pro dosažení celkového výnosu na úrovni 7,5 % muselo stoupnout na 45 %.

Leden 2021

Začátek tohoto roku ještě umocnil dosavadní trendy a potřebné zastoupení akcií v portfoliu vyhnal poprvé v historii nad 50 %, konkrétně na 64 %. Krátkodobé sazby byly na nule, výnos desetiletých bondů se pohyboval kolem procenta a výnos firemních dluhopisů byl na rekordním minimu 3,2 %.

Trend uplynulých čtyř desetiletí je jednoznačný. Fondy, které chtěly investorům nabídnout alespoň 7,5% zhodnocení, musely prostředky přesouvat do stále rizikovějších aktiv - z krátkodobých vládních dluhových cenných papírů do státních bondů s dlouhou dobou splatnosti a z nich zase do firemních dluhopisů, respektive do akcií. Trend přitom může přetrvat, záležet bude mimo jiné na tom, jak se centrální banky v čele s Fedem a ECB postaví k dosavadní politice rekordně nízkých úrokových sazeb.

Zdroj: Compound Capital Advisors

Aktualita pro rok 2026

Aktuality