Jak na investiční portfolio: Příručka kapitálového stratéga

Drobní investoři se často nadchnou pro jednotlivé akciové tituly a s nimi spojené příběhy. Nejednou také začínají tím, že se ptají, které akcie si povedou nejlépe. To ale není dobrý začátek, nejprve se musí zamyslet nad základními stavebními kameny svého portfolia, kterým se říká beta a alfa, a nad tím, kolik do těchto dvou komponent investovat. Teprve když jsou položené základy, měli by začít přemýšlet o jednotlivých titulech.

Klienti, přátelé i příbuzní se mě často ptají, jaké akcie koupit. A já, i když se nepovažuji za žádného nového Warrena Buffetta, mám v téhle oblasti spoustu dobrých nápadů. Ale ptát se na jednotlivé akciové tituly není dobrý začátek. Vysvětlím proč.

Vaše rozhodování o penězích je v ideálním případě úlohou typu "má dáti / dal". Jde vlastně o optimalizaci bilance vaší domácnosti, takže je potřeba zohlednit vaše aktiva, pasiva, příjmy, věk, výdaje a tak dále. Celá úloha se tak rychle komplikuje a jejímu řešení se obvykle mohou věnovat jen majetní lidé. Já se raději soustředím na to, jak uvažovat o aktivech, do kterých můžete investovat, tedy o investicích do likvidních finančních instrumentů, jako jsou akcie, pevně úročené cenné papíry a podobně.

Alfa a beta koktejl

Návratnost investic lze rozdělit na dvě komponenty, alfu a betu. Beta jsou tržní výnosy a alfa ty ostatní. Co jsou to tržní výnosy? Ve své nejčistší formě jsou odvozeny z globálního tržního portfolia, což je portfolio tvořené všemi dostupnými typy aktiv s váhami odpovídajícími tržní hodnotě těchto aktiv, ať už se jedná o akcie, nástroje s pevným výnosem, nemovitosti nebo cokoli jiného. Většina drobných investorů nemůže takové portfolio v praxi nikdy sestavit. Ale i jednodušší heuristické řešení, jako je například mix globálních akcií a papírů s pevným výnosem ve formě ETF, dokáže nabídnout v zásadě globální tržní portfolio, i když je potřeba počítat s jistou odchylkou, která se nazývá tracking error (ve většině případů nepodstatný detail).

A jak vypadá typická alfa komponenta? Jde o investice, které představují výrazný odklon od tržního portfolia. Řekněme, že investujete 10 % svého jmění do firmy Vestas. Pak tedy aktivně sázíte na to, že bude mít Vestas lepší výsledky než tržní portfolio. Sázky na alfu se sice nemusejí omezovat na akcie, ale pro většinu drobných investorů to je přirozená volba.

Jak moc riskovat?

Další otázkou je, jakou část aktiv určených na investice vložit do beta komponenty a jakou do alfy. To závisí na mnoha faktorech, například na vztahu k riziku, věku, příjmech, dalších aktivech a podobně. Neexistuje jednoduchá odpověď. Já osobně investuji 30 % do alfa subportfolia a 70 % do tržního portfolia.

Z čeho by se mělo tržní portfolio skládat? U většiny drobných investorů by mělo mít rovnovážnou alokaci aktiv s využitím burzovně obchodovaných fondů (ETF). Na trhu je řada příležitostí s nízkým ukazatelem nákladovosti.

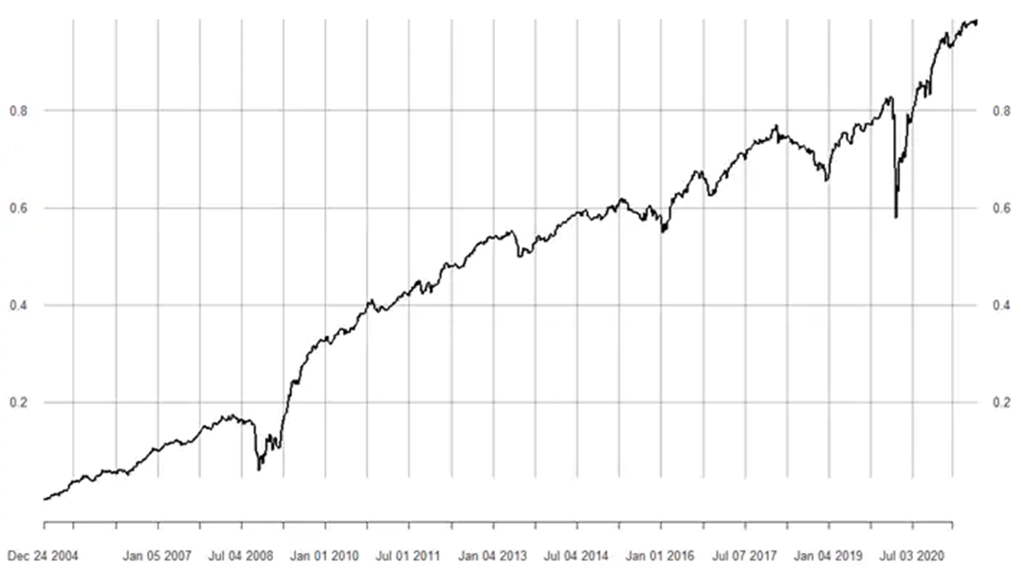

Já jsem si vytvořil vlastní portfoliový rámec, který optimalizuje 14 druhů aktiv (akcií, vládních dluhopisů, firemních dluhopisů, nemovitostí, komodit a dalších) s cílem minimalizovat CVaR (podmíněnou value at risk, případně také koncové riziko) s minimálním ročním výnosem 6,5 % a pár dalšími omezeními. Tento rámec navíc využívá statistickou metodu zvanou blokový bootstrapping, aby nedocházelo ke zkreslení směrem k historickému vzorku. Takto optimalizované portfolio dosáhne postupem času celkového toku výnosů, který vidíte na následujícím obrázku (osa Y je logaritmická) a který je zčásti simulovaný a zčásti reálný. Tato strategie má roční Sharpeho koeficient 0,91.

Postřehy k alfa portfoliu

Moje alfa portfolio tvoří 30 akciových titulů a všechny mají zajímavý dlouhodobý potenciál. Konkrétně jsem investoval do zachytávání oxidu uhličitého, polovodičů, sportovního oblečení, palivových článků, úprav genomu, internetového obchodování v Asii, cloud computingu, energeticky efektivních tlakových čerpadel, sociálních sítí, těžby mědi, léků na ztrátu sluchu, nákladní dopravy, rostlinných plastů, platforem pro elektronické obchodování, 3D tisku, herního průmyslu, podnikových softwarových aplikací, robotiky a plodnosti.

Tyto alfa sázky považuji za rizikové a vyžaduji od nich vysoký výnosově-rizikový profil. Podle mě je potřeba při investování do akcií dosáhnout u alfa portfolia co nejvyššího růstu. Vaším cílem by mělo být vsadit na některého z budoucích vítězů. Akcie mají být sázkou na budoucnost, inovace a růst produktivity.

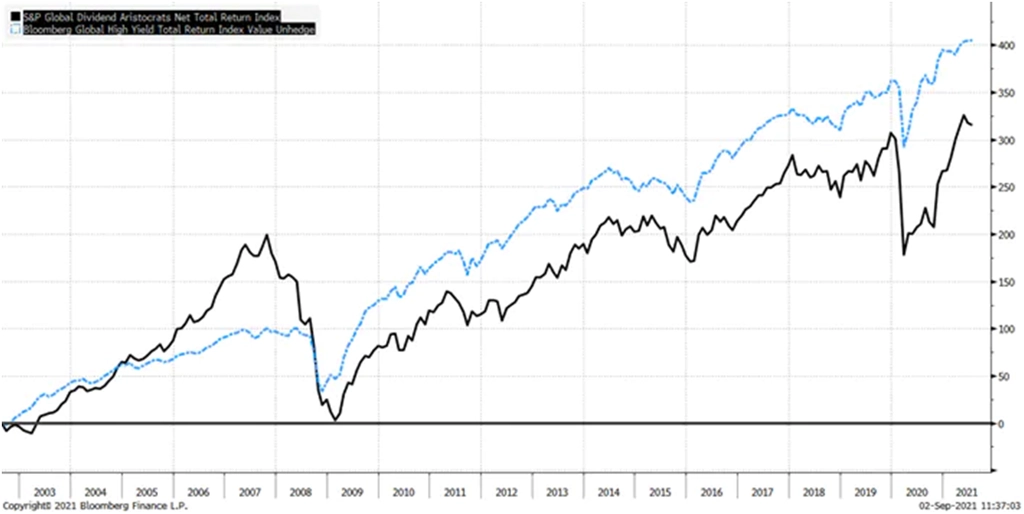

"Hodnotová" část investování tak nějak přirozeně vyplývá z globálního tržního portfolia a ukotvuje celé vaše portfolio na bezpečnější hladině, než kdyby šlo o rizikové portfolio složené výhradně z akcií. Drobní investoři mají také často v oblibě dividendy, ale pravdou je, že dividendoví aristokrati (firmy, které průběžně vyplácejí dividendy) mají už celá desetiletí horší výsledky (od roku 2002 7,8 % za rok) než firemní dluhopisy s vysokým výnosem (8,9 %).

To jen potvrzuje můj názor, že investování do akcií není o dividendách. To budu raději investovat do firmy, která neustále vyhledává nové příležitosti k růstu a přebytečný výnos investuje právě tam. A ještě bych rád poznamenal, že pokud pracujete v nějakém odvětví, může se vám jeho znalost hodit při hledání příležitostí právě pro vaše alfa portfolio.

Dlouhodobá očekávání a rizika

Jaká mám od svého portfolia dlouhodobá očekávání? Tržní portfolio jsem si poskládal tak, aby mi dlouhodobě vynášelo 6,5 % ročně. To jsou má očekávání od bety. Od svého alfa portfolia očekávám 20% roční výnos, což může vypadat jako nehoráznost, ale vycházím ze svého vysokého výnosově-rizikového profilu, z pozic postavených primárně na mém přesvědčení, z orientace na oblasti s vysokým růstem a z příležitosti investovat kvůli mému malému základnímu kapitálu do firem s menší tržní kapitalizací. Výsledky alfa sázek je ale nutné neustále kontrolovat, a pokud nenaplňují očekávání, snižovat jejich váhu v portfoliu. Když výnosy svého alfa a beta portfolia vynásobím jejich relativní váhou, dostávám dlouhodobá výnosová očekávání na úrovni 10,6 % ročně.

Správně odhadnout, kolik procent investic má tvořit alfa portfolio, není jednoduché. Ale jednoduchou a užitečnou pomůckou je položit si otázku, jakou maximální ztrátu můžete utrpět a jak byste se při takové ztrátě cítili. Moje beta portfolio již zažilo propad o 22 % a u agresivního alfa portfolia z konkrétních akciových titulů může dojít i k propadu o 60 %. Stačí, aby na trzích došlo k takovému obratu, jako když praskla internetová bublina nebo když přišla globální finanční krize. Když to vynásobím relativní váhou alokací, dostanu maximální očekávaný propad zhruba o 33,4 % (v průměru je maximální propad samozřejmě nižší, ale člověk musí počítat i s největší možnou ztrátou). To vcelku odpovídá mé toleranci k riziku vzhledem k mým poměrům.

Pokud vám takový propad přijde příliš velký, měli byste zvážit změnu tržního portfolia tak, aby mělo o něco nižší rizikový profil (řekněme mírně defenzivní), ale zase ne příliš, protože pak už se odkláníte od globálního tržního portfolia, a tím aktivně sázíte na dluhopisy proti akciím. Nebo můžete prostě jen omezit alokační váhu svého alfa portfolia.

Aktualita pro rok 2026

Aktuality