Jak ve třetím kvartálu skládá portfolia společnost, která má ve správě 1,5 bilionu dolarů?

Domníváme se, že globální ekonomika nadále zpomaluje a je v kontrakci. To nás v rámci modelové alokace aktiv vede k defenzivnímu postoji. Fungujeme nicméně ve dvanáctiměsíčním horizontu a v něm očekáváme, že se některé významné centrální banky odkloní od politiky vyšších úrokových sazeb. Výsledkem by bylo hospodářské oživení, které finanční trhy pravděpodobně očekávají. To by přispělo k navýšení podílu rizikovějších aktiv - například dluhopisů s vysokým výnosem (high yield) - v našich portfoliích. I proto již nyní do své defenzivní alokace aktiv přidáváme trochu rizika, píší ve svém červencovém výhledu stratégové z investiční společnosti Invesco.

Jejich prognózy na příštích 12 měsíců jsou založeny na následujících předpokladech:

- Růst světového HDP zpomalí, ale následně nabere na síle.

- Inflace se globálně sníží, ale zůstane nad cíli mnoha centrálních bank.

- Hlavní západní centrální banky se blíží ke konci zpřísňování měnové politiky.

- Výnosové křivky se během druhé poloviny roku 2023 stanou strmějšími.

- Kreditní spready v USA se rozšíří, ale v Evropě se zúží a počet nesplácených úvěrů vzroste.

- Růst dividend zpomaluje a výnosy na některých trzích klesají.

- Růst dividend v rámci REIT (realitních investičních trustů) se zmírňuje a výnosy klesají.

- Komoditní trhy se potýkají s problémy v důsledku zpomalování globální ekonomiky (s výjimkou zemědělských komodit).

- Americký dolar oslabuje s tím, jak se Fed blíží ke konci zpřísňování své měnové politiky.

Změny v modelu Invesco

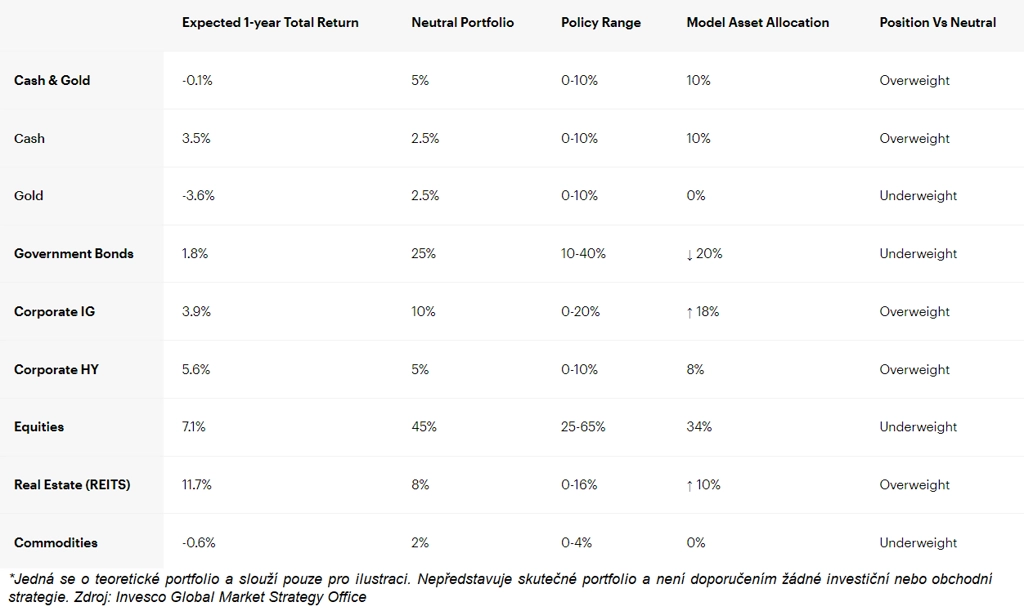

Ekonomika zpomaluje, v ročním horizontu by ale opět měla nabrat na tempu. Do modelové alokace aktiv proto stratégové Invesco přidali trochu rizika. Snížili váhu státních dluhopisů na underweight a zvýšili váhu kvalitních firemních dluhopisů (investičního stupně, IG) na further overweight a váhu nemovitostí na overweight. "Rizikovost" modelové alokace aktiv podporuje ještě příklon k aktivům z rozvíjejících se trhů. Nově také stratégové částečně zajišťují americký dolar japonským jenem.

Asi nejdůležitějším prvkem výhledu je předpoklad, že do 12 měsíců Fedu začne snižovat sazby, zatímco ECB pouze dospěje na vrchol cyklu zpřísňování měnové politiky. Hlavní asijské sazby by mohly být nepatrně vyšší. Zdá se, že Bank of England bude ze západních centrálních bank zpřísňovat nejagresivněji. "Preferujeme hotovost, aktiva s investičním ratingem, s vysokým výnosem a nemovitosti. Předpokládaný výnos z držení akcií je přiměřený, ale vzhledem k rizikům nedostatečný," stojí ve zprávě společnosti Invesco.

Hotovost zůstává v rámci alokace aktiv na váze 10 %. Sazby u hotovosti jsou na nejvyšších hodnotách od doby před globální finanční krizí a výnosy z ní mají malou volatilitu a korelaci s ostatními aktivy. Díky tomu je poměr rizika a výnosu lepší než u ostatních aktiv. Zlato je dalším aktivem vhodným pro diverzifikaci, ale na současných cenových úrovních již neslibuje výraznější růstový potenciál.

Výnosy státních dluhopisů jsou mnohem vyšší než před 18 měsíci, ale v poslední době klesají, což podle expertů ze společnosti Invesco snižuje výnosový potenciál. Zejména proto, že očekávají, že většina dlouhodobých výnosů bude za 12 měsíců o něco vyšší. Váhu vládních dluhopisů snižují z neutrální na underweight (20 %) a dávají přednost kombinaci hotovosti a firemních úvěrů. Snížení váhy vládních dluhopisů umožňuje zvýšit alokaci do nástrojů investičního stupně (na 18 %, overweight). Ačkoli se stále jedná o relativně defenzivní aktivum, je rizikovější než státní dluhopisy a nabízí lepší poměr výnosu a rizika.

Z regionálního hlediska byla navýšena alokace v USA, eurozóně a na rozvíjejících se trzích, které jsou všechny v kategorii overweight. Preferovány jsou nicméně rozvíjející se trhy.

Zatímco dluhopisy investičního stupně nejsou v současnosti žádným velkým dobrodružstvím, zvýšení váhy nemovitostí přináší větší riziko. Ovšem na to, jak zřejmá jsou rizika, jsou výnosy z REIT poměrně štědré, což je lákavé (očekáváme, že výnosy budou klesat). "Dividendy u REIT začaly opět růst, ale v příštích 12 měsících očekáváme jen pomalou expanzi. Z neutrálních 8 % přecházíme na nadvážených 10 % a přidáváme alokaci do USA a na rozvíjejících se trzích (obě nadvážené). Opět očekáváme nejvyšší 12měsíční výnosy na rozvíjejících se trzích," píší stratégové společnosti Invesco.

Akcie budou podle nich krátkodobě znevýhodněny klesajícími zisky firem a zdá se, že jim nepomohou ani klesající výnosy dluhopisů (korelace se opět mění). V rámci rizikových aktiv vidí zajímavější alternativy (HY dluhopisy, nemovitosti). Zachovávají alokaci na stupni underweight (34 %, neutrální úroveň je 45 %), přičemž nadále preferují akcie na emerging markets, zejména ty čínské. Ty jsou atraktivněji oceněné a mohly by těžit z lepší ekonomické dynamiky. U akcií s vysokým dividendovým výnosem nadále platí nadvážená alokace.

Komodity v poslední době ztrácejí, přičemž oslabující ekonomiky a normalizující se evropský trh se zemním plynem udrží tlak na pokles cen. "Zachováváme nulovou alokaci do této třídy aktiv," píše se v kvartálním výhledu.

"Z regionálního hlediska nadále preferujeme aktiva na rozvíjejících se trzích. Je to částečně proto, že je považujeme za relativně levná, což podle našeho názoru zvyšuje dlouhodobý potenciál, ale také proto, abychom vyvážili defenzivnost některých jiných prvků alokace aktiv. První krok k tomu, abychom se pokusili těžit z rozdílu v ocenění dolaru a japonského jenu, děláme částečným zajištěním své dolarové expozice právě do jenu," uzavírají svůj pohled na složení investic stratégové ze společnosti Invesco.

Zdroj: Invesco

Aktualita pro rok 2026

Aktuality