Aleš Vávra (Metatron Capital): Shortaři suplují roli regulátorů, jsou jako stínová burzovní policie

Aleš Vávra patří k nejznámějším českým shortařům, tedy investorům, kteří sázejí na pokles ceny konkrétních akcií. Jím řízený fond Metatron Capital se snaží hledat a vydělat na společnostech, které budou brzy "pod drnem", a to zejména kvůli nekalým praktikám svých managementů. Není divu, že řadě šéfů a zakladatelů firem je tato skupina investorů trnem v oku, alergický je na ně třeba i Elon Musk, kterému kdysi shortaři neváhali nad továrnu Tesly posílat špionážní drony. Aleš Vávra ale poukazuje na to, že jsou to právě oni, kteří často jako první upozorňují na podezřelé praktiky vedení firem, jejichž úmysly nemusejí být v souladu se zájmy akcionářů.

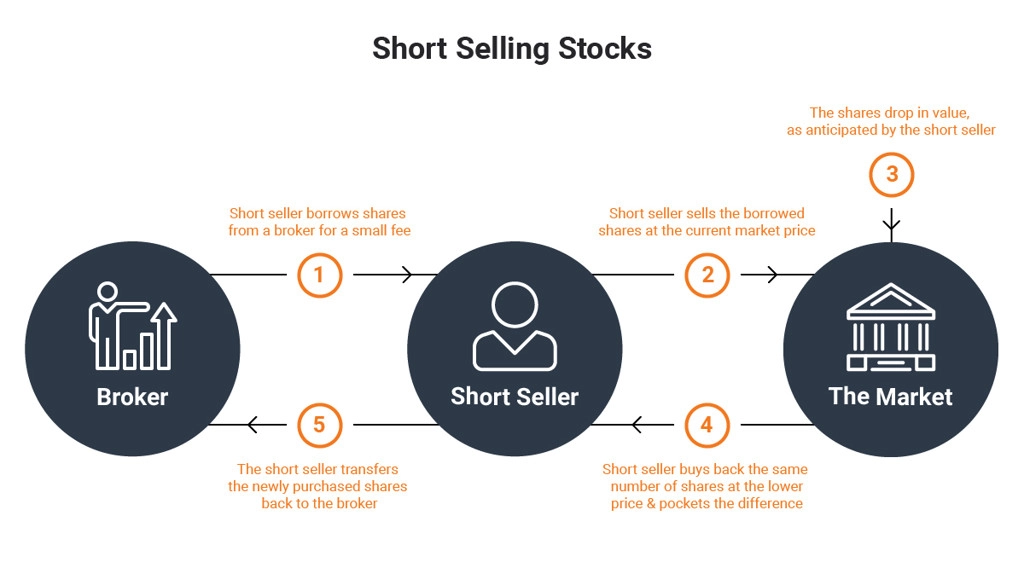

Můžete na začátek stručně vysvětlit princip shortování neboli prodeje nakrátko?

Je to spekulace na pokles podkladového aktiva. Prodáte akcii, kterou ovšem nemáte, a tím sázíte na její pokles. Tuto akcii si musíte od někoho půjčit, čili vám vznikne dluh. Pokud jde vše podle vašeho plánu, v budoucnu vámi vybraný cenný papír zakoupíte levněji a vrátíte jej brokerovi, který vám jej půjčil. Rozdíl mezi prodejní a nákupní cenou je váš zisk. Z principu se tedy jedná o pákový obchod. Pokud ovšem akcie posiluje, budete ji v budoucnu muset koupit dráže, takže také můžete (teoreticky neomezeně) prodělat.

Shortování je těžké v tom, že nutí investora k časování trhu. Může mít pravdu, že nějaká konkrétní akcie časem zlevní, ale nemusí se té pravdy dožít. Je právě v tom největší úskalí?

V zásadě ano. Při dlouhé pozici je teoretická ztráta jen do výše investice. U shortování každým špatným časováním jako kdyby zvyšujete pravděpodobnost, že vám obchod nevyjde. Jediná šance, jak to řešit, je snažit se tato rizika eliminovat. Není problém najít adepta na pokles ceny akcií, ale je náročné umět řídit riziko a celou věc zobchodovat. Řízení rizika je významná část mé práce a souhlasím, že je to na shortování asi nejkomplikovanější. Jsou na to metody, ale nejsou všespásné. Časovat trh neumím, ale snažím se řídit riziko pomocí derivátů. Navíc hraje roli psychologie – když daná akcie posiluje a LONG investoři vydělávají, vy naopak proděláváte.

Na pozadí vaší strategie jsou tedy opce, kterými se kryjete?

Ano, hlavně v případě pozic, které jsou významné a mají podstatný dopad na změnu NAV (čistá hodnota aktiv) našeho fondu. Nebo u pozic, u kterých čekám velké turbulence.

Pokud investor chce začít sázet na pokles, má se o to pokoušet sám, nebo se raději obrátit na odborníky, jako jste například vy se svým fondem?

Je potřeba pochopit daný produkt, to je u nás důležité. Náš fond funguje v podstatě jako "pojistka" proti opačnému scénáři v rámci primární alokace aktiv. Moji klienti mají typicky někde jinde dlouhé pozice a u mě jsou SHORT, je to otázka poměru v rámci jejich strategie. Individuálně bych to nezkoušel. Pokud se o to někdo pokouší sám, je nutná značná teoretická průprava právě kvůli riziku toho, že shortem vzniká dluh s proměnlivou budoucí hodnotou.

zdroj: DailyFX.com

S jakým mindsetem vstupujete do obchodů?

Do každého obchodu vstupuji s tím, že daný SHORT nebude "spolupracovat" a půjde proti mně, tedy že vybraná akcie začne zdražovat. Neumím časovat trh. Pokud mi to hned vyjde, beru to spíše jako náhodu, nikoli jako svoji dovednost. Počítám zkrátka s tím, že obchod nepůjde podle plánu.

Můžete Metatron Capital krátce představit a popsat, pro koho je fond primárně určen?

Je regulovaný na Maltě, je auditovaný a má svého administrátora. Jako portfoliomanažer jsem musel být regulátorem schválen. Fond je určený pro investory, kteří chtějí sázet na opačný scénář, než na jaký je nastavena strategie v rámci dlouhodobého držení (a růstu cen akcií konkrétních společností), a nevadí jim podstupovat vyšší riziko kolísání hodnoty.

Podle čeho společnosti zajímavé na SHORT vybíráte?

Primárně se zaměřuji na podvody managementu. Ale i když určíte správně podvod, nikdy nevíte, zda si to trh uvědomí včas nebo zda zasáhne regulátor. Kauza společnosti Wirecard je odstrašujícím příkladem toho, jak dlouho mohou být investoři oklamáváni a jak mohou selhat regulátoři i auditoři. Někdejší hvězda německého technologického sektoru zařazená do indexu DAX ze dne na den skončila, protože se po mnoha letech podařilo prokázat, že je firma de facto rozkradená a že vykazované hotovostní zůstatky vůbec neexistují.

Soustředím se na nekalé praktiky vedení firmy. Mam zpravidla jasný názor na to, že společnost spěje do záhuby, že se v ní dějí nekalé věci. Neznámou je časový rámec toho, kdy celá věc praskne. Vedle toho existují takzvané valuační shorty, ty jsou ale ještě složitější, na ty se nezaměřuji.

Uveďte příklad obchodu, který se vám povedl.

Například společnost Ebix. Není pravda, že bych její akcie kontinuálně držel čtyři roky. Když se podíváte, jaké zuby kreslí cena tohoto titulu na grafu, tak když například jde proti vám 30-40 %, tak vás to lehce může vykopnout ze sedla. S tímto shortem jsem průběžně pracoval čtyři roky, firma nakonec dospěla k bankrotu, a to takzvaně podle kapitoly 11.

Loni v březnu jsem spekuloval na pokles ceny akcií Signature Bank a držel jsem také Silver Gate. Tyto dvě entity spláchla bankovní krize. Tento SHORT zafungoval velice rychle, ale musím říci, že to je spíše ojedinělé. Běžně mám SHORT pozici aktivní třeba rok.

A jaký obchod se vám naopak nevydařil?

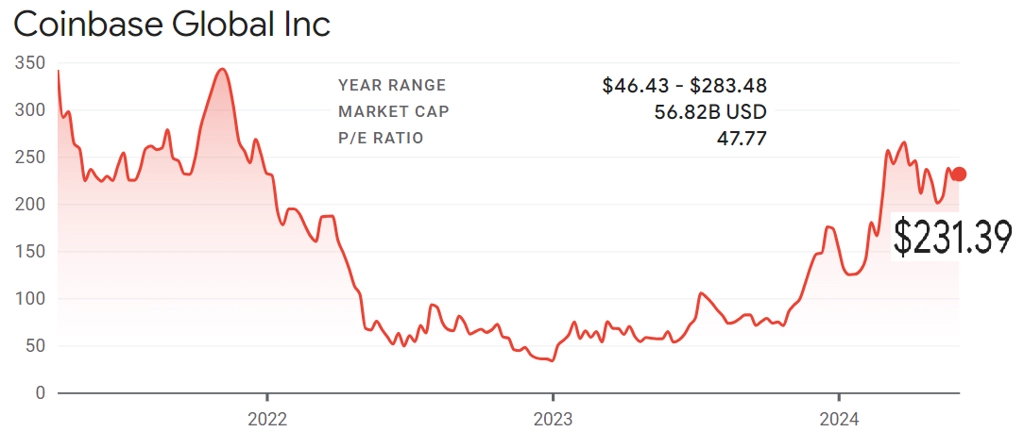

V létě 2023 jsem měl vsazeno například na pokles ceny kryptoměnové burzy Coinbase. Americká Komise pro cenné papíry a burzy zažalovala Coinbase, že na své platformě nabízí stablecoiny a jiné alternativní coiny, a porušuje tím zákony USA. Burze se delší dobu nedařilo mít ziskový byznys. Když jsem zashortoval ještě více, cena akcií již pouze rostla, a to nejen ve světle očekávání schválení spotových bitcoinových ETF. Špatně jsem to odhadl, protože cenné papíry Coinbase zdražovaly výrazně a já pro to neviděl důvody. Zachránilo mě to, že jsem měl nakoupenou právě onu zmíněnou záchrannou brzdu v podobě derivátů. Zatáhl jsem za ni a díky ní neměl obří ztrátu.

zdroj: Google Finance

Zmínil jste kapitolu 11. Pokud podle ní firma zbankrotuje, jak to funguje technicky? Kde akcie opět nakoupíte, když se s nimi na hlavním parketu burzy již neobchoduje? A vracíte pak cenný papír s (téměř) nulovou hodnotou?

V podstatě ano. Dokud je akcie listována na Nasdaqu nebo NYSE, může se snadno stát, že je součástí indexů, ETF a podobně. Jakmile akcie formálně přestane splňovat podmínky k obchodování, je podána žádost o delisting ze strany managementu nebo provozovatele burzy. Když se delistuje (což je často předzvěst oné kapitoly 11), přesune se na mimoburzovní trh (OTC), kde se zpravidla dostane pod velký prodejní tlak. A jediný, kdo to na tom OTC trhu v tu dobu kupuje, jsou shortaři, kteří zavírají pozice. Případně spekulanti, kteří věří na zázračný vzestup na původní cenové úrovně, nebo tradeři, kteří na OTC obchodují krátkodobé grafy. Většinou tak bývá dostatek času pozici zavřít na OTC trhu před kapitolou 11 nebo i v jejím průběhu.

V náročných letech 2021 a 2022 váš fond dosáhl velice dobré výkonnosti. Dává ale vaše strategie smysl během býčího trendu, jako je ten současný?

Je důležité si uvědomit, zda chce mít investor také SHORT stranu. Pokud si myslím, že celý rok 2024 bude ve znamení růstového trendu, nedává smysl zařadit do portfolia fond, který sází na opačný vývoj. Ale investoři, kteří mají u mě peníze, tak to berou jako dlouhodobou alokaci svých aktiv. Nesnaží se vstup časovat, ale například 10 investičních jednotek mají LONG a k tomu 2 investiční jednotky jako protistranu pro případ opačného tržního vývoje.

Pokud se portfolio vašeho fondu točí okolo podvodů na úrovni vedení, je vůbec důležitý aktuální tržní cyklus? Správně odhalené podvody by přece měly vést k vámi vyhlíženému burzovnímu výsledku i v době býčího trendu.

To ano, ale býčí trend takovým firmám přece jen pomáhá spíše než ten medvědí. A proto došlo v prvním čtvrtletí 2022 ke změně strategie našeho fondu, tehdy se totiž změnila celková nálada, a to nejen díky změnám na makroekonomické úrovni. Myslím si, že zlaté časy podvodníků, kdy prakticky všechno jen rostlo a peníze byly "zadarmo", jsou pryč. A proto naše strategie dává smysl.

Od některých investorů slýchám, že se do spekulací na pokles z principu nepouštějí kvůli špatné karmě a negativním emocím spojeným s těmito obchody. Nechtějí si přát neúspěch někoho jiného a fandit negativním scénářům. Vás to nesvazuje?

Ne, protože se snažím shortovat firmy, které uvádějí investory záměrně v omyl. I drobný akcionář je (spolu)majitel společnosti a nezaslouží si být okrádán managementem, který vyvádí peníze, falšuje účetnictví nebo dělá jiné podvody. Když jste shortař, de facto suplujete regulatorní orgány. Před shortařem by tam měla být SEC nebo státní zástupce a hnát management k zodpovědnosti včas, což se ale většinou neděje. Shortaři tak nahrazují práci regulátora a ve výsledku brání majetek akcionářů. O špatnou karmu by si shortař možná koledoval, kdyby nikdo nikoho nepodváděl, to ale není realita našeho světa.

Skutečně regulátoři reagují tak pozdě? K čemu pak jsou?

Když se přijde na nějaký podvod, jako první zpravidla křičí shortaři. Ti dávají echo a nabízejí data. Regulátor pak zahájí šetření a do hry se vloží státní zástupce. Jenže regulátoři chodívají s křížkem po funuse, taková je moje zkušenost. Někdo je trefně připodobnil k archeologům, kteří se přehrabují ve vykopávkách a zjišťují, co z dané firmy (ne)zbylo.

SHORT znamená sofistikovanou práci při odhalování podvodů. Pracujete s daty, která vidí všichni, ale musíte přijít na to, kde se v rámci dané firmy ztrácejí peníze (fiktivní faktury, akvizice nebo jiné důvody). Pracujete na tom měsíce a riskujete, že když se spletete, tvrdě za to zaplatíte. Pokud se ale shortaři zaměřují na podvody (nikoli "pouze" na nepřiměřeně vysoké ocenění), většinou se nepletou. Vkládají do toho svoji práci, kapitál i reputaci.

V posledních měsících jsme na trzích svědky spanilé jízdy téměř všeho, co souvisí s umělou inteligencí. Není již tento sektor podle vás natolik přehřátý, že by mohl být v hledáčku zmíněných valuačních shortařů?

Neshortuji umělou inteligenci a věřím v dlouhodobý potenciál této inovace. Připouštím ale, že současný hype může opadnout. Bezbřehý optimismus většinou nevěstí nic dobrého a v oblasti AI se podle mě již v některých případech projevuje. Investoři se vzájemně "roztleskávají" a pomyslná sněhová koule na sebe může nabalovat další sníh a valit se krajinou, až nakonec utrhne lavinu.

Máte v shortování nějaký vzor?

Jima Chanose, který založil fond Kynikos Associates.

A chtěl byste se na závěr podělit o nějakého konkrétního kandidáta na SHORT?

Společnost B. Riley Financial podle mě patří k těm, které velice dobře mohou zmizet z burzovní mapy. Neříkám, že je to jisté, ale pravděpodobnost, že tato firma zkolabuje, je vysoká. Management sice nakonec s dvouměsíčním zpožděním doručil auditované roční výsledky (k mému velkému překvapení, a nejen mému), ale když si projdete vyjádření auditora, je vám jasné, proč to trvalo tak dlouho a stálo to 8 milionů USD. Faktem je, že se fakeový byznys model firmy úplně rozpadl, a ta tak bez dodatečného kapitálu není schopná přežít. I proto zůstává ukazatel short interest (vyjadřuje procento akcií použitých ke spekulacím na pokles) i přes nedávné posílení titulu neměnný. Bude to asi ještě boj, ve kterém zatím jako shortař prohrávám, za malý úspěch ale zatím považuji to, že jsem SHORT pozici udržel.

zdroj: Google Finance

Aktuality