Čtyři makroekonomické scénáře a jak na investiční portfolio podle Goldman Sachs

Experti z investiční banky Goldman Sachs poukázali na čtyři různé makroekonomické scénáře a přiřadili ke každému z nich optimální skladbu portfolia. Podle Christiana Müllera-Glissmanna z Goldman Sachs Research a Alexandry Wilson-Elizondo z Goldman Sachs Asset & Wealth Management by se investoři měli pro zbytek roku připravit na větší tržní turbulence než v prvním pololetí, během kterého (nejen) americké akciové indexy opět posouvaly historická maxima.

Ekonomická situace a dynamika trhu

Růst amerického HDP sice zpomaluje, ale zůstává zdravý. S historicky nízkou mírou nezaměstnanosti a silnými ziskovými maržemi firem je finanční situace domácností a společností v dobrém stavu, a to díky oddlužení, které proběhlo po pandemii (byť o rozpočtu USA samozřejmě platí pravý opak). Tento finanční polštář by mohl pomoci, kdyby ekonomika výrazněji zpomalila.

Podle Wilson-Elizondo je růst poměrně solidní a s očekávaným snižováním sazeb zůstává investiční prostředí příznivé. Řada aktiv je oceněna velice vysoko, což je typické pro pozdní fáze ekonomického cyklu. Také rizikové prémie jsou nižší (atraktivita investic oproti držení bezrizikové hotovosti je nízká), podle Müllera-Glissmanna by to ale neměl být důvod k přílišnému pesimismu.

Role umělé inteligence

Významným faktorem podporujícím akciový trh je probíhající technologická revoluce, zejména rozvoj generativní umělé inteligence. Tento "strukturální" impulz může udržet rally na trzích i v případě, že zisky porostou pomaleji. Většina titulů na trhu za posledních několik let neposílila až tak výrazně, rally zažívají hlavně technologické giganty, které i v prostředí vysokých úrokových sazeb našly způsob, jak si udržet silné ziskové marže.

Dluhopisový trh a výhled vývoje inflace

Trh dluhopisů zpravidla slouží jako ochranný polštář, když ekonomický růst ztrácí na tempu. Výnosy 10letých amerických státních dluhopisů se pohybují kolem 4,3 % a Goldman Sachs předpokládá, že zůstanou nad 4 % i v roce 2025. Inflace by měla dále postupně klesat (navzdory nízké míře nezaměstnanosti naznačuje pokles počtu volných pracovních míst v USA snížení inflačních tlaků). A Fed věří, že nemusí propuknout recese, aby bylo možné snižovat sazby.

Investiční strategie a zajišťování rizik

Wilson-Elizondo je přesvědčena, že se riziko nadále bude "vyplácet", a preferuje proto akcie před dluhopisy. Investoři by podle ní mohli zvážit přesun části portfolia z firemních dluhopisů do těch vládních. Zajištění na trzích s opcemi je relativně levné a s nízkou volatilitou u akcií i měn. Zejména na forexu ale může být cítit nervozita spojená s různými volbami, zejména pak na podzim v souvislosti s těmi americkými prezidentskými.

Struktura portfolia 60/40

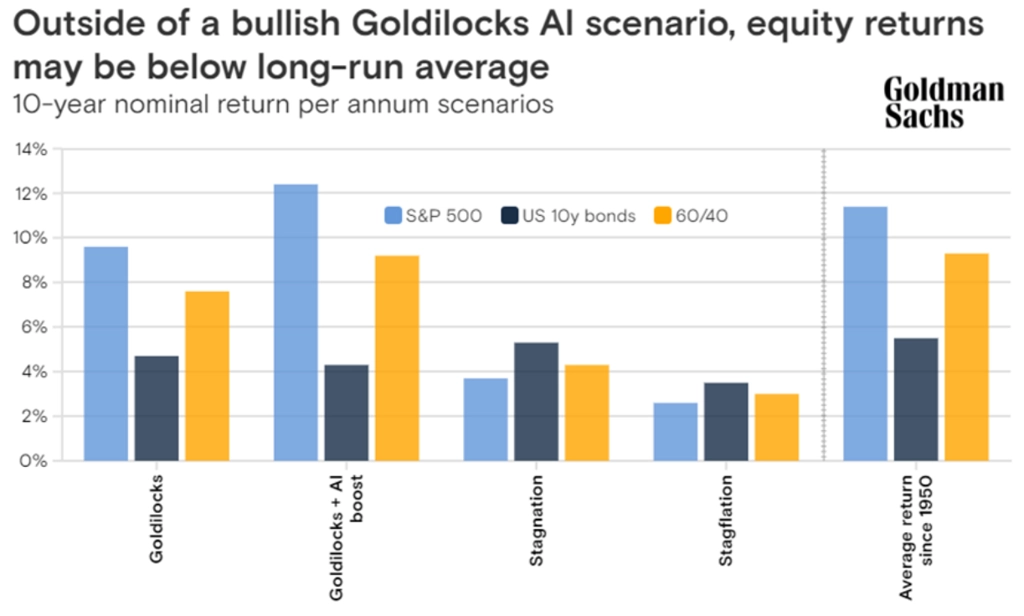

Navzdory jedné z největších ztrát klasické strategie 60/40 v roce 2022 má tradiční rozdělení peněz mezi akcie a dluhopisy stále smysl, vyžaduje ale podle Müllera-Glissmanna určité úpravy. Existuje několik hlavních ekonomických scénářů, od kterých se odvíjí optimální struktura portfolia:

- Goldilocks: nízká inflace, silný ekonomický růst, určitý růst produktivity

- Goldilocks + AI boost: nízká inflace, silný ekonomický růst, vysoký růst produktivity

- Stagnace: nízká inflace, nízký ekonomický růst

- Stagflace: vysoká inflace, nízký ekonomický růst

Strategická skladba portfolia na základě těchto scénářů může vést k výrazně lepším rizikově očištěným výnosům ve srovnání se statickým portfoliem 60/40. V Goldilocks scénáři, zejména v tom s vysokým růstem produktivity, jsou silné argumenty pro vyšší podíl akcií v portfoliu, v případě stagnace jsou naopak vhodnější vyšší podíly dluhopisů. V případě stagflace pak je investice do akcií historicky nejméně výhodná a atraktivnější je držet hotovost.

Reálná aktiva

Reálná aktiva, jako jsou nemovitosti a komodity v čele s ropou a zlatem, mohou pomoci diverzifikovat portfolio pro případ vyšší inflace po delší dobu. Akcie jsou proxy na větší růst produktivity, což je samozřejmě relevantní v souvislosti s rozvojem umělé inteligence, jež má zvyšovat provozní efektivitu firem.

Müller-Glissmann navrhuje, aby optimální portfolio bylo nyní složeno z jedné třetiny z akcií (s příklonem k růstovým titulům), z jedné třetiny z dluhopisů a ze třetiny z reálných aktiv. Takové portfolio by mělo rovnoměrně "řešit" obavy spojené s neblahými stagflačními scénáři a zároveň ponechat expozici vůči růstu produktivity. Pozor, významnou část připadající na reálná aktiva (asi 20 %) by ale mohly tvořit akcie s charakteristikami reálných aktiv (například komoditní společnosti, infrastruktura a nemovitosti) a do této kategorie lze zahrnout také dluhopisy navázané na inflaci (TIPS). Jedním z nejlepších reálných aktiv se silným diverzifikačním přínosem je nadále fyzické zlato.

Mezinárodní diverzifikace

Wilson-Elizondo vyjádřila opatrný optimismus ohledně evropských aktiv a doporučuje aktivní správu portfolia, nikoli pasivní investice do celých indexů, jež jsou podle ní nyní drahé. Aktiva v Evropě musejí být posuzována individuálně už kvůli různé politické situaci v jednotlivých zemích.

Zajímavé je nadále také Japonsko. Japonská vláda usiluje o ukotvení inflace a ekonomický růst a také o reformy v korporátním sektoru. Ty by měly zvyšovat návratnost kapitálu a ocenění. Země by navíc měla těžit z inovací v oblasti umělé inteligence a z poptávky po polovodičích.

Zdroj: BH Securities, Goldman Sachs

Aktuality