Jak se zachovat, když vás tržní medvědi na konci investičního horizontu nachytají in flagranti?

Jedinou účinnou zbraní proti výraznému kolísání tržní hodnoty investičního portfolia je jeho široká diverzifikace, shodují se experti. Ale co když se na ni zapomene? Nebo když ani rozdělení pomyslných vajíček do vícera košíků nezafunguje?

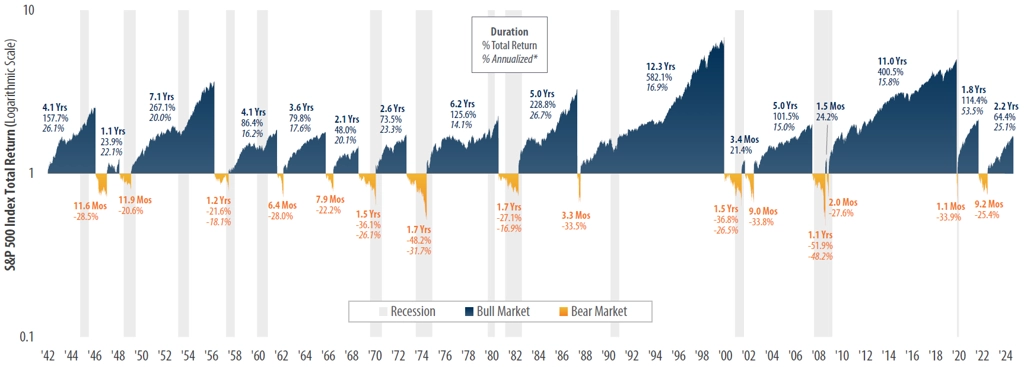

Od roku 1942 americký akciový index S&P 500 prošel patnácti medvědími trendy, které v průměru trvaly zhruba jedenáct měsíců a akcie během nich při dosažení dna ztrácely skoro 32 %. Přesto za více než osm dekád benchmark vystřelil o více než 67 000 % výše, ročně o zhruba 8,2 %. Vedle těchto patnácti medvědích trhů totiž proběhlo i 16 býčích, v nichž akcie pokaždé v průměru za 4,3 roku přidaly 150 %.

Kolísání trhů je jejich přirozenou vlastností a de facto hybnou silou. Pro dlouhodobé investory nejde o zásadní věc. Začne-li člověk investovat v pětadvaceti letech a bude na trhu do šedesáti, zažije v průměru skoro sedm cyklů zahrnujících býčí a medvědí trh.

Každý investiční horizont má ale svůj konec (pomineme-li třeba tvrzení Warrena Buffetta, že ten jeho je nekonečný), a tak existuje riziko, že právě ve chvíli, kdy si investor na peníze potřebuje sáhnout - typicky s odchodem do důchodu, ale klidně i dříve, třeba když přijde potřeba řešit vlastní bydlení -, trh prochází medvědím trendem.

zdroj: First Trust

Jak se v takové situaci zachovat? Zeptali jsme se. Investiční specialista ze společnosti Conseq Investment Management Jan Macek i produktový ředitel robo-advisory platformy Portu Martin Luňáček se shodují, že by k takové situaci vůbec nemělo dojít. Zdůrazňují, že investoři by s blížícím se koncem investičního horizontu měli svá portfolia upravovat, tedy snižovat expozici vůči rizikovým aktivům (typicky akciím) a posilovat bezpečnější složky, jako jsou obecně dluhopisy, ale třeba i hotovost.

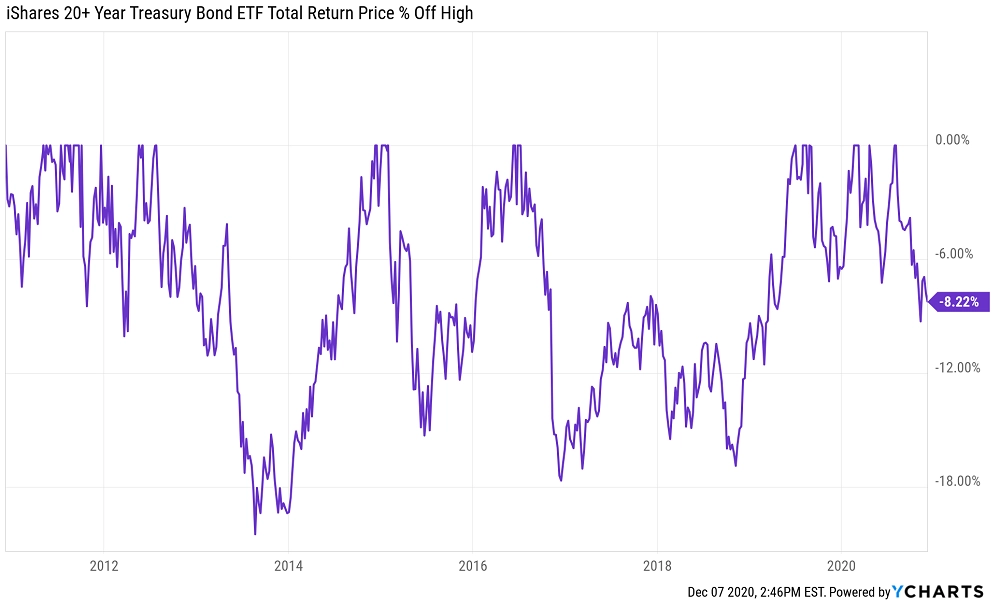

Ne vždy ale musí tato strategie fungovat. Třeba americké vládní dluhopisy s dlouhou dobou splatnosti z pohledu kolísání ceny nemusejí být proti akciím žádnou velkou výhrou. A tak i pro investory, kteří se v nezáviděníhodné situaci ocitnou, mají Macek a Luňáček dobrou radu: Hlavně nepanikařit.

Poklesy ceny amerických vládních dluhopisů se splatností 20 a více let z maxim

Jan Macek (investiční specialista, Conseq Investment Management)

Pokud má investor jasně definovaný konec investičního horizontu, ke kterému bude odprodávat celou investici, měl by tomu uzpůsobit investiční strategii. Ideální je zavčasu (minimálně 5 let dopředu) přesouvat peníze z více volatilních investičních nástrojů (typicky akcií) do méně volatilních (typicky dluhopisů).

Pokud k propadu tržní ceny portfolia na konci investičního horizontu skutečně dojde, doporučuji pokusit se realizovanou spotřebu co nejvíce odložit a vyčkat na korekci. Trh má často tendenci výrazné a nečekané propady částečně zkorigovat. Nelze se na to ale samozřejmě spoléhat.

Martin Luňáček (produktový ředitel, Portu)

Pokud mám jasně daný termín výběru zainvestovaných peněz, ať už všech, nebo části, měl bych několik let před výběrem postupně investice upravovat. Nemělo by se mi stát, že v roce, kdy chci peníze vybrat, držím stále portfolio náchylné k výrazným výkyvům tržní ceny. Zjednodušeně řečeno, je lepší v posledních letech obětovat část potenciálního výnosu než se vystavovat zbytečnému riziku výrazného kolísání.

Pokud už jsem se nicméně ocitl v situaci, kdy potřebuji začít peníze vybírat, portfolio tomu nemám uzpůsobené a zrovna probíhá na trzích korekce, doporučil bych vybírat jen skutečně nezbytné minimum, které potřebuji, a s většími výběry počkat na dobu, až trhy ožijí. V takové situaci podle mě ani nemá příliš smysl dělat v portfoliu větší změny nebo se snažit výkonnost nějak rychle zachránit. Taková aktivita může způsobit více škody než užitku.

Zdroj: A Wealth of Common Sense

Aktuality