Jediná konstanta na akciových trzích aneb Co (ne)čekat (nejen) od amerických akcií

Jedinou konstantou, která na trzích funguje od nepaměti, je riziko ztráty. Je jedno, zda je trh na začátku, nebo konci býčího trendu. Letošní dvojnásobný propad o více než 10 % z vrcholu (a ten druhý se stále prohlubuje) tedy může být předzvěstí medvědího trendu, ale i pokračováním dlouhodobé nadvlády býků.

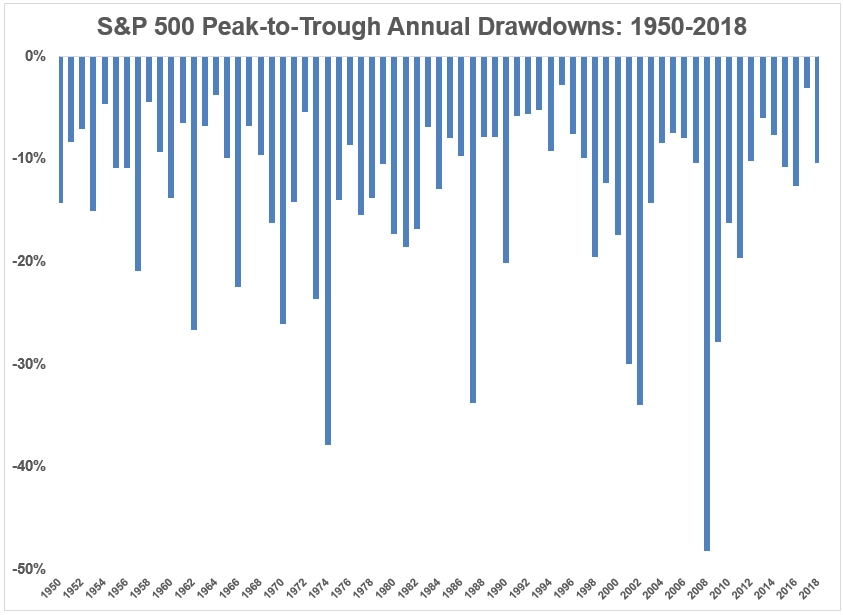

Letošní rok na amerických akciových trzích není zvláštní jen tím, že po devíti letech růstu možná americké akcie skončí v mínusu (i když přísně vzato v letech 2011 a 2015 k tomu došlo, mírně kladné zhodnocení zachránily pouze dividendy), ale zejména tím, že index S&P 500 zaznamenal dva propady o více než 10 % poté, co dosáhl na nová maxima. Naposledy se něco podobného na americkém trhu stalo v letech 1946 a 1947, kdy index ani oficiálně neexistoval.

Nemusí to nic znamenat, ale je z toho patrné, že většina podobných korekcí v minulosti trvala déle, případně se z nich akcie v tom roce zkrátka nevzpamatovaly. Dvouciferné procentuální poklesy nejsou na trzích až tak výjimečné, několikrát jsme je zažili i v průběhu aktuálního býčího trendu.

Průměrný pokles v rámci roku činí od roku 1950 13,3 % a více než polovina propadů byla dvouciferná (36krát v 68 letech).

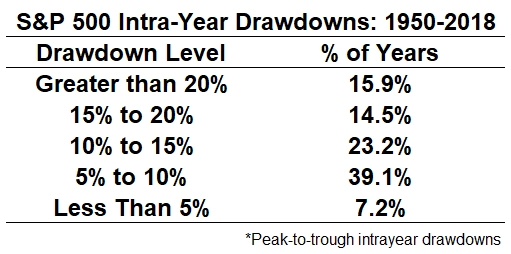

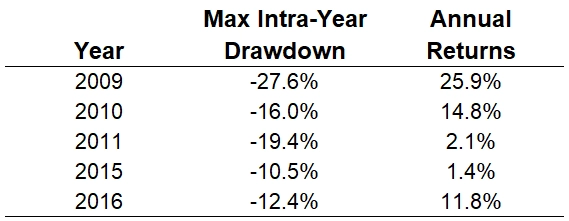

Je zajímavé, že pouze ve 14 případech, kdy akcie zaznamenaly propad o více než 10 %, nakonec zakončily rok v mínusu. Takže až v 60 % případů, kdy akcie během roku ztratily 10 % a více, nakonec skončily v zisku. Od roku 2009 se to stalo pětkrát, celkem ve 13 případech dokonce skončily americké akcie v plusu výraznějším než 10 %.

Letos to tak dobře nevypadá, ale kromě dvou propadů o více než 10 % z nového rekordu za jeden rok není letošek ničím výjimečný. Ze zhruba 22 600 obchodních dnů od roku 1928 byla jen v 1 200 případech zapsána nová historická maxima. Takže lze říci, že v 95 % obchodních dnů jsou akcie nějakým způsobem v poklesu.

Propady na trzích tedy nejsou nic mimořádného. Snažit se podle nich načasovat investice nebo odhadnout jejich hloubku je nesmysl. Minulost neříká nic o budoucnosti, akorát se na jejím základě lze připravit na to, že vždy může nastat něco nečekaného. A snažit se to zohlednit při sestavování portfolia.

Investoři by neměli být překvapeni, když na konci roku bude nad americkým akciovým trhem stín medvědí tlapy, ale stejně tak se ještě index S&P 500 může vzchopit a zakončit v plusu. Riziko propadů je totiž jedinou tržní konstantou, na kterou se lze spolehnout.

Zdroj: A Wealth of Common Sense

Aktuality