Jon Nadler: Na trhu zlata není býčí trend

Zlatu se v poslední době přezdívá "matka býčího trhu". Jon Nadler, odborník s více než třicetiletými zkušenostmi z trhu s cennými kovy, tvrdí, že je současná býčí nálada na trhu se zlatem jen iluze, která nemůže dlouho vydržet.

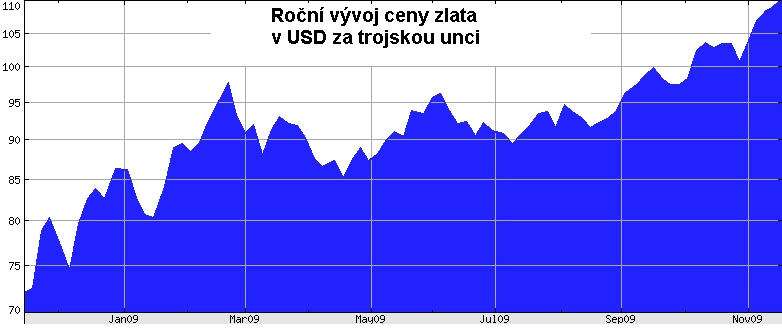

Zlato v posledních dnech zlomilo rekord, když se dostalo nad 1100 USD za unci. Zájem individuálních i institucionálních investorů nikdy nebyl větší. Co na to říká analytik společnosti Kitco Metals Jon Nadler?

Uvedl jste, že na trhu zlata není býčí trend, a že na dolarovém trhu je medvědí trend. Proč si to myslíte?

Jon Nadler: Jsou čtyři hlavní důvody. Zaprvé musí existovat poptávka, která vysoce převyšuje nabídku. To se samozřejmě musí promítnout i do cen. Zadruhé, akciový trh musí klesat. Říká se, že zlato se chová opačně než měny nebo akciové trhy. Ale na akciovém trhu ani zdaleka nevidíme medvědí trend, akcie letos vzrostly o zhruba 50 procent. Dále bychom museli mít vysokou hladinu inflace, která by měla dál růst. Nevidíme ani jedno. A za čtvrté by cena zlata musela stoupnout ve všech hlavních měnách. Není možné, aby australský dolar šel jedním směrem a americký jiným.

Tyto faktory se na současném trhu zlata ani vzdáleně neodrážejí. Cenu zlata ženou od září k nerealistickým historickým maximům spekulanti.

Současný stav nabídky a poptávky po zlatě úplně nekoresponduje se současnými cenami.

Příští rok by mohlo přijít na trh 400 tun vytěženého zlata, což je o zhruba 25 procent více, než se původně odhadovalo.

Já sám ovšem nejsem medvědem. Chápu, že o tom, kdo nevykřikuje "2000 dolarů za zlato!", si všichni automaticky myslí, že spekuluje na pokles. Jsem jenom realista, co sleduje nabídku a poptávku. Současný stav nabídky a poptávky po zlatě úplně nekoresponduje se současnými cenami.

Nabídka a poptávka na trhu zlata je tvořena pěti faktory. Na straně nabídky je to nově vytěžené zlato, staré zlato a občasné nákupy a prodeje centrální banky. Zlato se poptává kvůli výrobě šperků a z investičních důvodů.

I když některé odhady hovoří o poklesu nabídky, poslední propočty společnosti GFMS ukazují 7procentní nárůst těžby zlata. Toto zlato se akorát ještě nedostalo na trh.

Příští rok by mohlo přijít na trh 400 tun vytěženého zlata, což je o zhruba 25 procent více, než se původně odhadovalo. Dále je zde nabídka starého zlata. Ta je velká především v Turecku a v Indii. Na trh by ho mělo přijít 880 tun, čili dvakrát víc, než byly původní odhady. Jak je na tom letošní poptávka?

Jon Nadler: Světová výroba zlata v pololetí spadla na jednadvacetileté minimum. Výroba šperků, která normálně představuje 60 až 70 procent poptávky po zlatě, spadla na nejnižší úroveň za posledních 20 let. Průmyslová výroba byla nižší o 26 procent.

Za jak dlouho by se mohla dostavit korekce?

Zlato se obchoduje zhruba 30 procent nad dlouhodobým průměrem.

Jon Nadler: To záleží na tom, kdy začne dolar doopravdy posilovat a kdy FED zvýší úrokové sazby. Jakmile s něčím takovým FED přijde, mohlo by to mít stejně silné důsledky, jako když sazby snižoval. Navíc nelze odhadnout, za jak dlouho to bude. A zmíněných 400 tun nového zlata by také mělo cenu srazit o něco níž.

Na jaké cenové hladině by měla být cena "čistě" na základě fundamentů?

Jon Nadler: Myslím, že cena zlata není až takovou záhadou. Obchoduje se zhruba 30 procent nad dlouhodobým průměrem. Když nebudeme uvažovat prémie, fondy a ETF, a zaměříme se pouze na fundamenty, dostaneme se s cenou zlata někam mezi 680 a 880 amerických dolarů za trojskou unci. A to není vůbec neatraktivní cena, když si uvědomíme, že při těchto cenách by producenti dosáhnou příjmů dvakrát vyšších, než jsou náklady samotné produkce.

Zdroj: Kitco

Aktualita pro rok 2026

Aktuality