Dow Jones: Odhad prodejních cen uhlí a koksu

Agentura Dow Jones zveřejnila průzkum trhu ve věci průměrné ceny koksovatelného uhlí a koksu NWR v roce 2010. Důvodem průzkumu je fakt, že NWR již v následujících dnech zveřejní údaje o průměrné prodejní ceně koksovatelného uhlí od 2Q2010 do 1Q2011 a koksu na 2Q2010. Na tuto informaci by měly reagovat akcie NWR.

Průzkumu se zúčastnilo 8 analytiků (včetně AFT). Z průzkumu vyplývá, že analytici očekávají, že průměrná cena koksovatelného uhlí v roce 2010 dosáhne 113,3 EUR, to by představovalo v euru nárůst o 30,3 % oproti průměrné prodejní ceně v roce 2009 (87 EUR/t).

Při průměrné ceně na rok 2010 ve výši 113,3 EUR nám vychází, že trh počítá s tím, že by průměrná prodejní cena koksovatelného uhlí od 2Q2010 do konce roku 2010 měla dosahovat zhruba 117 EUR.

NWR již dříve reportovalo, že koksovatelné uhlí za 1Q2010 bylo prodáno za 103 EUR/t, ale to při kurzu 24,5 Kč/EUR. Průměrný kurz Kč/EUR v 1Q2010 však dosáhl 25,87 EUR/t. Průměrná cena prodejů koksovatelného uhlí v 1Q2010 tak bude blízko 100 EUR/t. Z toho vyplývá, že trh počítá s tím, že ceny koksovatelného uhlí vzrostou v případě NWR od 2Q2010 zhruba o 17 % (na 117 EUR/t ze 100 EUR/t).

My v našem oceňovacím modelu očekáváme konzervativně nárůst ceny od 2Q2010 na 110 EUR/t, tedy o 10 %. Celkově se nám jako nejpravděpodobnější jeví nárůst ceny koksovatelného uhlí v pásmu 10-15 % (na 110 až 115 EUR/t). Horní hranice (maximální výše očekávaného nárůstu) námi očekávaného nárůstu se pohybuje v případě koksovatelného uhlí v nárůstu o 25 %. Důležitým faktorem, který zkresluje srovnání je pohled na měnový kurz Kč/EUR, který se u analytiků liší, ale tím se průzkum trhu agentury Dow Jones samozřejmě nezabývá.

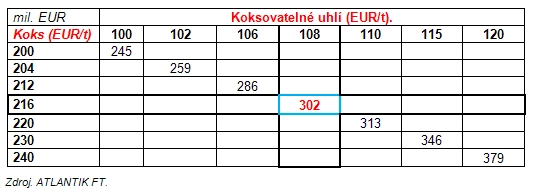

Dle agentury Dow Jones trh očekává, že průměrné ceny koksu dosáhnou v roce 2010 208 EUR/t. My jsme pozitivnější a očekáváme průměrnou cenu v roce 2010 ve výši 216 EUR/t. Regionální pokles kapacit by se měl projevit citelným nárůstem. Koks je však pouze doplňkovým produktem (objem 1 mil. tun, uhlí 11 mil. tun). Následující tabulka představuje citlivost výkonnosti NWR v roce 2010 na ceny koksovatelného uhlí a koksu.

Celkově se domníváme, že očekávání trhu na růst ceny koksovatelného uhlí od 2Q2010 (zhruba 17% nárůst) je nastaveno poměrně správně a akcentuje v sobě odlišnosti místního trhu s uhlím a ocelí. Průměrné prodejní ceně koksovatelného uhlí 113 EUR/t (viz. průzkum Dow Jones, průzkum však nezahrnuje všechny analytiky) odpovídá i výkonnost NWR v roce 2010 dle očekávání trhu (eBloomberg 371 mil. EUR, eAFT 302 mil. EUR na nižší ceně koksovatelného uhlí a vyšších provozních nákladech).

Nárůsty ceny koksovatelného uhlí o 50% od 2Q2010 jako v případě prodejů koksovatelného uhlí do Japonska a Číny se nedají čekat i z důvodu toho, že v kategorii vysoké kvality (o tu šlo hlavně v Asii, hard coking coal) prodává NWR zhruba 40 % koksovatelného uhlí. U nižší kvality koksovatelného uhlí nečekáme takový nárůst cen. Nárůst cen ve světě se však zcela jistě přenese i do střední Evropy.

Očekáváme tedy, že by zveřejnění prodejních cen nemělo trh příliš překvapit a nárůst ceny koksovatelného uhlí (zprávy o růstu cen v Asii) je již výrazně zakomponován v ceně akcie NWR (YTD +40,5 %). Pokud by bylo očekávání trhu naplněno (růst ceny koksovatelného uhlí od 2Q2010 na 117 EUR/t), tak bychom to hodnotili pozitivně, protože by to bylo nad naším očekáváním růstu ve výši 10-15 %.

Délka kontraktace

Zajímavé bude také sledovat, kolik zákazníků se v případě odběru koksovatelného uhlí NWR zavázalo do smlouvy na celý rok od 2Q2010 (tedy až do 1Q2011) a kolik požaduje kvartální kontraktaci. Nemyslíme si, že by případná kvartální kontraktace byla pro NWR nějakým problémem. Podle našeho názoru bude postupně celý trh s koksovatelným uhlím přecházet ke kratší než roční kontraktaci (stejně jako se tomu stalo u obchodu se železnou rudou).

Pohled na cenu akcií NWR

Akcie NWR se aktuálně dle očekávání trhu na výkonnost v roce 2010 obchodují za 6,9 násobek EV/EBITDA, ačkoliv trh se aktuálně obchoduje za EV/EBITDA 8,9. Akcie NWR se tak aktuálně obchodují zhruba s 23% diskontem vůči trhu (stejný diskont je i vůči očekávané výkonnosti v roce 2011).

S diskontem 15-25 % se však akcie NWR obchodují již dlouhou dobu. Rozhodující informací, která ovlivní výkonnost akcie v krátkodobém horizontu bude cenové oznámení, které určí finanční výkonnost NWR v tomto roce. Další vývoj akcií NWR bude záviset na vývoji na trhu s ocelí ve střední Evropě (odběratelé NWR), kde se očekává v roce 2010 růst produkce. Rizikem pro odbyt je přílišné zvýšení cen železné rudy, což může ohrožovat ocelářský sektor ve střední Evropě.

Zdroj: ATLANTIK FT

Aktualita pro rok 2026

Aktuality