Bližší pohled na zlato a americké dluhopisy

Cena zlata se znovu blíží historickému maximu, daří se i stříbru. Naopak výnosy amerických vládních dluhopisů zdaleka nenabízejí tak zajímavé výnosy, aby mohly zdatně konkurovat akciím, které se v posledních dnech nadechly k solidnímu růstu.

Má zlato potenciál prorazit rezistenci 1 250 dolarech a vydat se k vyšším cenám? Určitě ano. Zlato bylo posledních 5 let charakteristické svým cenovým pohybem. Několik měsíců se na grafu vždy utvářelo určité zhuštění, tzv. trading range, během kterého docházelo k akumulaci. Poté došlo vždy k průrazu a posunutí ceny zlata do vyššího cenového pásma a opět k další tvorbě širokého trading range, aby si trh na "novou" cenu zlata zvykl. Toto schéma se opakovalo již dvakrát. Třetí trading range se vytvářelo tento rok.

Podle mě je pravděpodobné, že zlato zopakuje svou cenovou akci a opět prorazí rezistenci a posune se výše. Nemusí k tomu však dojít hned.

Relativní síla stříbra vůči zlatu mě však vede k myšlence, že je právě nyní vhodná doba. Kromě toho je nyní v Indii poptávka po zlatě a stříbře velmi silná, a to i přes relativně vysoké ceny. V minulosti při vysokých cenách poptávka zpravidla rychle slábla. Důvodem proč tomu tak nyní není, může být oslabující indická rupie. Navíc v Indii představuje podzim z hlediska sezónnosti období velmi silné poptávky.

Existují i důvody proti růstu

Situace není jednoznačná. Existují zde i faktory, které považuji za významnou hrozbu pro cenu drahých kovů. Zmíním pouze ten nejvíce bezprostřední. Tím je podle mě riziko recese v Číně v důsledku krachu zdejší realitní bubliny.

Přestože z dlouhodobého hlediska považuji země jako Čínu za prespektivní, v krátko- a střednědobém horizontu mohou projít výraznými turbulencemi. O krachu realitní bubliny v Číně jsem přesvědčen již více než rok. Nekladu si tedy otázku "zda", nýbrž "kdy".

Co by to znamenalo pro drahé kovy? Podle mě by to pro zlato bylo velmi nepříznívé. Poptávka po zlatě je totiž velkou měrou tažena právě rozvíjejícími se zeměmi (Indie, Čína).

Nemyslím si však, že by i přes případnou recesi začaly prodávat zlato centrální banky. To je velmi nepravděpodobné. Výrazně by však byla zasažena poptávka ze strany zdejších fondů a individuálních investorů - právě z důvodu recese a následného pádu kupní síly obyvatelstva.

Jakou zvolit strategii?

Každý investor se rozhoduje na základě svého obchodního plánu. Nyní bych se trhu se zlatem a stříbrem vyhnul a zdržel se případných nákupů. Proč? I přes přítomnost pozitivních faktorů se cena nakonec může zachovat naprosto jakkoliv. Pokud bych teď nenakoupil a dojde k proražení směrem nahoru, pak se cena zlata i cena stříbra může pohnout velmi svižně. Pochopitelně bych prodělal, protože potom bych musel nakupovat na o dost vyšších cenách zlata a stříbra. Nerad vstupuji na trh na breakoutu. Opravdu je to pouze moje osobní preference, protože mnoho obchodníků, včetně známých a úspěšných profesionálů, naopak vstupy na breakoutech vyhledává. Já dávám přednost vstupu na supportech. Pokud bych tedy chtěl nakupovat zlato, měl bych nakoupeno již koncem července za 1 160 dolarů a nemusel bych řešit, co dělat nyní na cenách okolo $1250.

To ovšem není řešení pro běžného investora, který nemá čas trhy sledovat. Takový investor by měl mít dlouhodobý obchodní plán a měl by nakupovat pravidelně, ideálně na korekcích.

Dluhopisy

Investoři se i přes všeobecně nedobrou náladu na trzích stahují z dluhopisového trhu. Co víc, já si myslím že to není pouhá klasická korekce, ale že ruce pryč dávají velcí hráči.

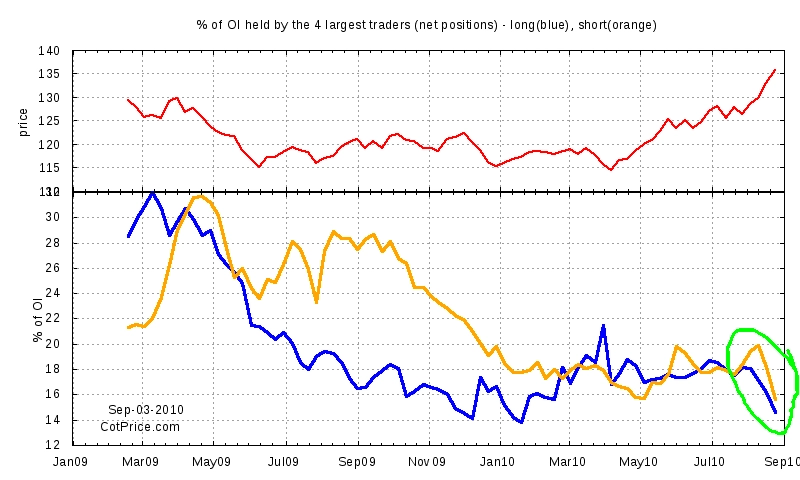

Využil jsem analýzy Commitment of Traders (COT), kterou ve svém obchodování hojně využívám. Základem byla analýza americké finanční služby CotPrice.com. Graf zobrazuje, kolik procent open interestu (tedy všech otevřených kontraktů) kontrolují 4 největší hráči na trhu. Zeleně zakroužkovanou máme situaci, která mě zaujala. Velcí, ale opravdu velcí hráči, z trhu utíkají!

Všimněte si, že klesají obě křivky. To je skutečné stahování z trhu. Kdyby klesala pouze jedna křivka, mohli bychom si myslet cokoli. Třeba to, že někdo "hedžuje" nebo "dehedžuje" skutečné portfolio bondů (nezapomeňte, že jde o futures kontrakty). Takže z této na první pohled drobnosti je možné vyvodit, že velcí hráči, kteří mají informace, jaké my nikdy mít nebudeme, se z nějakého důvodu stahují z trhu.

Navíc ani graf commercials nevypadá pro bondy nyní přiliš příznivě (pozice jsou vyhrocené), což moji domněnku jen potvrzuje.

Samozřejmě že to vše nakonec nemusí znamenat vůbec nic katastrofického, křivky se mohou vrátit zpátky a bondy mohou vesele pokračovat v růstu. Trh amerických federálních dluhopisů je totiž extrémě zpolitizovaný. Osobně se domnívám, že je to dokonce ten nejvíce zpolitizovaný trh na světě. Proto se tento trh nemusí chovat úplně racionálně, protože o jeho vývoji nerozhodují pouze tržní síly, ale také účelová rozhodnutí politiků, či spíše centrálních bankéřů.

Na druhé straně tím, že je tento trh tak zpolitizovaný, je také velmi důležitý. Je velmi pevně svázán s dolarem a s celým širokým trhem. Čili pokud se vám podaří získat nějaký, byť drobný vhled do tohoto trhu, informaci, která není úplně zřejmá, můžete získat určité tušení významných událostí a pohybů, které mohou výrazně ovlivnit ekonomiku i trhy.

Aktualita pro rok 2026

Doporučujeme

Aktuality