Zlato: Také přiživujete investiční bublinu?

Z dlouhodobého hlediska má zlato menší výkonnost (méně roste) než akcie, dluhopisy, dokonce i nemovitosti. Ukazuje to výzkum Whartonovy univerzity v USA. Podle výzkumu je pro drobné investory těžké, kdy zlato nakoupit nebo prodat, protože neumějí určit jeho hodnotu.

Z výzkumu plyne, že od roku 1802 roste zlato jen o 0,6 % ročně, zatímco například akcie o 6,6 %. Jediné, co se zlatem prohrává, je americký dolar. Lidé tak podle profesora oceňují zlato v závislosti na strachu z inflace a finančních kolapsů.

Investoři berou zlato jako bezpečný přístav v nejistých dobách, které nyní také zažíváme. Důkazy jsou krachy evropských ekonomik (Irsko, Řecko), dvojité kvantitativní uvolňování peněz v USA na podporu ekonomiky a očekávání boje Číny s vlastní inflací (a tedy zpomalení tamního růstu).

Na grafu níže je vývoj fondu SPDR Gold Shares (ETF), přes který řada obchodníků nakupuje zlato.

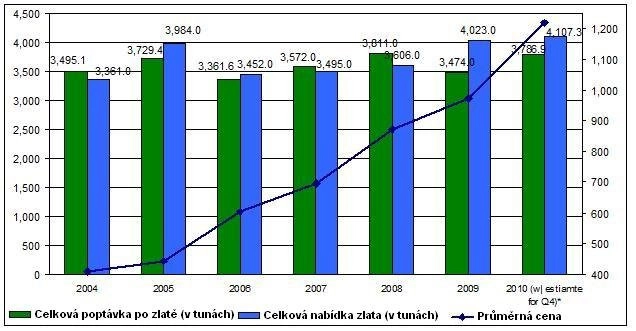

Podle některých analytiků se však na drahém kovu tvoří bublina, protože růst zlata nemá pevné základy v reálných cenách nabídky a poptávky. Následující graf zobrazuje poptávku a nabídku po zlatě za posledních 6 let, včetně jeho ceny.

Všimněte si, že v posledních letech vůbec nedochází k nedostatku zlata, ba naopak k jeho přebytku, ale cena přesto roste, což je typický scénář spekulativní bubliny.

Za růstem drahého kovu by mohla stát inflace, ovšem vidíte dnes v západním světě kolem sebe inflaci? Další otázkou je, pokud se na zlatě tvoří bublina, kdy splaskne a kdy cena spadne na nižší hodnoty.

Aktuální cenu zlata sledujte zde

Aktualita pro rok 2026

Aktuality