JPMorgan: Tyto 4 investice mají smysl v době, kdy inflace ukusuje z výnosů z držení akcií i dluhopisů. Bitcoin mezi nimi nehledejte

Klasické portfolio složené z amerických akcií a dluhopisů je s rostoucími inflačními tlaky stále méně efektivní, tvrdí stratégové z JPMorgan Asset Management. A nabízejí čtyři alternativní investice, se kterými na tom budou majitelé takových portfolií citelně lépe. Cílí na americkou klientelu, jejich myšlenky se ale mohou hodit i investorům z jiných koutů světa, byť jim některé tipy třeba nebudou připadat až tak alternativní a neotřelé.

Pandemie covidu-19 otřásla světovou ekonomikou a narušila fungování řady odvětví, například cestovního ruchu, komerčních nemovitostí a dalších. Další obětí se podle JPMorgan Asset Management má stát klasické portfolio 60/40, ve kterém 60 % váhy mají (americké) akcie a 40 % (americké) bondy. Zatímco po finanční krizi projekce banky počítaly s výnosností 7,5 % za rok při volatilitě na úrovni 8,3 %, nyní stratégové vyhlížejí návratnost jen 4,3 % při 9,7% volatilitě.

Není se co divit, reálné výnosy z držení vládních dluhopisů USA jsou aktuálně v hlubokém záporu, což má na výkonnost portfolia silný dopad. A v prostředí, ve kterém se centrální banka hned tak nechystá zvyšovat sazby, natož razantně, ale inflační tlaky jsou silné, se to v dohledné době nezmění. JPMorgan proto radí investorům hledat alternativy, které vylepší jejich celkové příjmy, a to dlouhodobě v horizontu deseti a více let. Doporučuje do portfolií zařadit jiné třídy pevně úročených aktiv, nemovitosti, větší váhu dividendových titulů a také obecně téma infrastruktury.

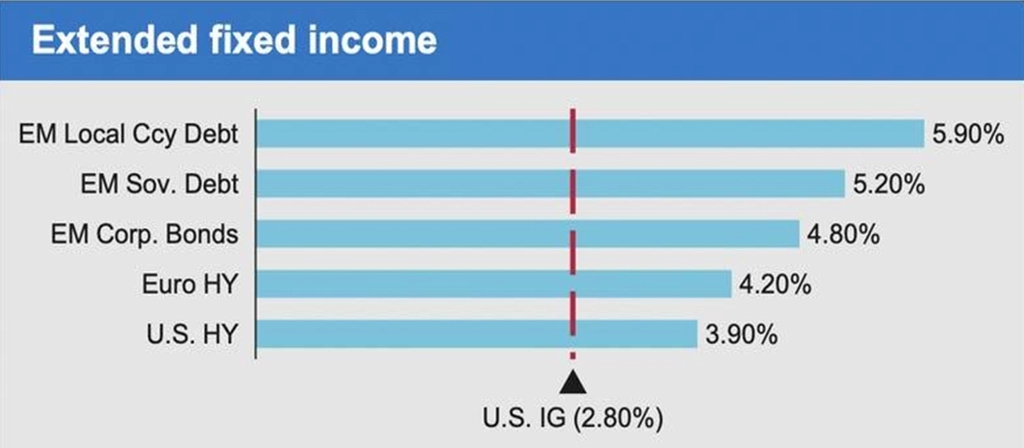

Pevně úročená aktiva

JPMorgan doporučuje budovat pozice ve firemních dluhopisech na rozvíjejících se trzích, vládních dluhopisech a bondech v místních měnách. Výnosným kořením této části portfolia se mohou stát také vysokovýnosové dluhopisy z Evropy i USA. Cenou je samozřejmě zvýšení rizikovosti v rámci této části portfolia.

Reality

Další zajímavou příležitostí získat vyšší výnosy je aktuálně velký rozdíl mezi výnosy z držení nemovitostí a výnosy dluhopisů s ratingem BBB (nejnižším hodnocením v rámci investičního stupně). Čili raději držet nemovitosti, jakkoli případné nákupy jsou již hodně drahé.

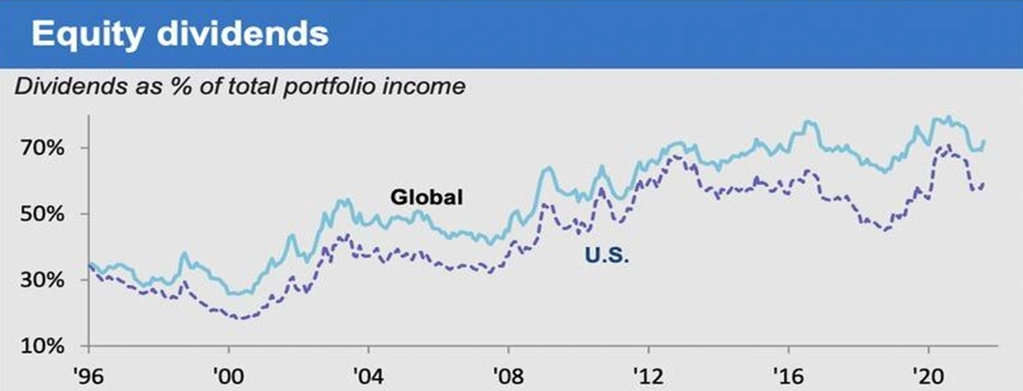

Dividendy

Třetím obohacením portfolia mohou být podle JPMorgan ve větší míře zařazené dividendové tituly. Americké i globální firmy mají na účtech obrovské objemy hotovosti a zdaleka ne všechny se chystají v nejistém prostředí nějak masivněji investovat.

Infrastruktura

A nakonec doporučují stratégové zařadit do portfolia více firem, které se podílejí na budování a provozování infrastruktury. Jejich roční výnosnost podle banky slibuje být okolo 5 %, což dalece převyšuje reálné výnosy z držení dluhopisů i v případě, že se inflace v USA vrátí k cíli JPMorgan na úrovni 2,4 %.

Proč ne bitcoin?

Strmý růst ceny bitcoinu od jara 2020, živený částečně i penězi institucionálních hráčů, mnohé investory nabádá k myšlence hlavní kryptoměn (či kryptoměny obecně) zařadit do klasického portfolia. JPMorgan jim to ale důrazně nedoporučuje. Podle jejích stratégů není bitcoin po zvážení očekávaných výnosů, volatility a korelace s jinými aktivy vhodným doplňkem portfolia.

- Růst cen kryptoměn je úchvatný, investuje se ale do budoucna. A predikovat vývoj kurzů bitcoinu a dalších digitálních "aktiv" je nemožné (ostatně, u jakých aktiv je to možné).

- Volatilita je stále obrovská.

- Korelace s jinými typy investic znemožňuje uchopení kryptoměn jako diverzifikačního elementu portfolií.

JPMorgan sice na základě vlastních analýz uznává, že přidání zhruba 2,5% váhy bitcoinu do portfolia zvyšuje jeho očekávanou výnosnost, zvýšení rizikovosti celého koše za to ale údajně nestojí. Respektive stojí, podle modelu banky by bitcoin musel v pětiletém horizontu posílit o 316 % (33 % za rok), aby se Sharpeho poměr (ukazatel poměru rizika a výnosu portfolia) neposunul směrem k vyšší rizikovosti.

Čili meta 316 % za pět let je pro bitcoin pomyslnou vstupenkou do tradičních portfolií bez toho, aby se tato stala rizikovějšími. To vlastně ani nezní tak šíleně, bitcoin umí stovky procent za rok. Takové přísliby ale zkrátka musejí znít v uších někomu jinému než konzervativnímu investorovi.

Zdroj: JPMorgan

Aktualita pro rok 2026

Aktuality