Základní ekonomický scénář a alokace aktiv podle Consequ: Výběr akcií je v současnosti klíčový

V polovině října jsem v prezentaci pro investory představil náš pohled na vývoj ekonomiky a také na alokaci peněz do jednotlivých tříd investic. Od té doby akciové trhy vylepšovaly svá maxima, zejména v případě USA nás to vede k ještě větší ostražitosti.

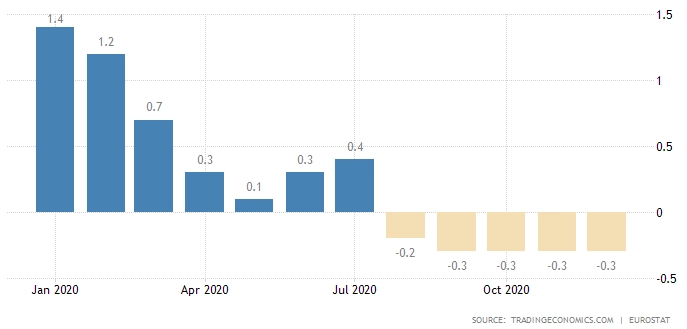

Aniž bychom si to přáli, stagflaci (anemický ekonomický růst s možností mírné recese a zároveň silně zvýšenou inflaci nad cíli centrálních bank) považujeme na globální úrovni za poměrně pravděpodobnou. Globální makroekonomická dynamika v posledních měsících evidentně zpomaluje a zároveň celkem dramaticky roste inflace.

Pokud se tento ekonomický scénář naplní, bude to pravděpodobně negativní pro zhodnocení akcií i dluhopisů, minimálně krátkodobě.

Z hlediska akcií by to znamenalo tlak na ziskové marže a celkovou ziskovost burzovně obchodovaných korporací, potažmo na valuace, respektive celkový investiční sentiment. V takovém prostředí by bylo potřeba velice pečlivě vybírat jednotlivé akciové pozice.

Silně zvýšená inflace logicky nemůže příliš svědčit dluhopisům. Koneckonců to vidíme v letošním roce, kdy bylo zhodnocení dluhopisů vesměs negativní. U českých vládních dluhopisů udržujeme silně podváženou duraci, u korporátních dluhopisů sázíme na emitenty s robustním obchodním modelem, solidním cash flow a relativně nízkým zadlužením.

Naše alokace aktiv

Akcie

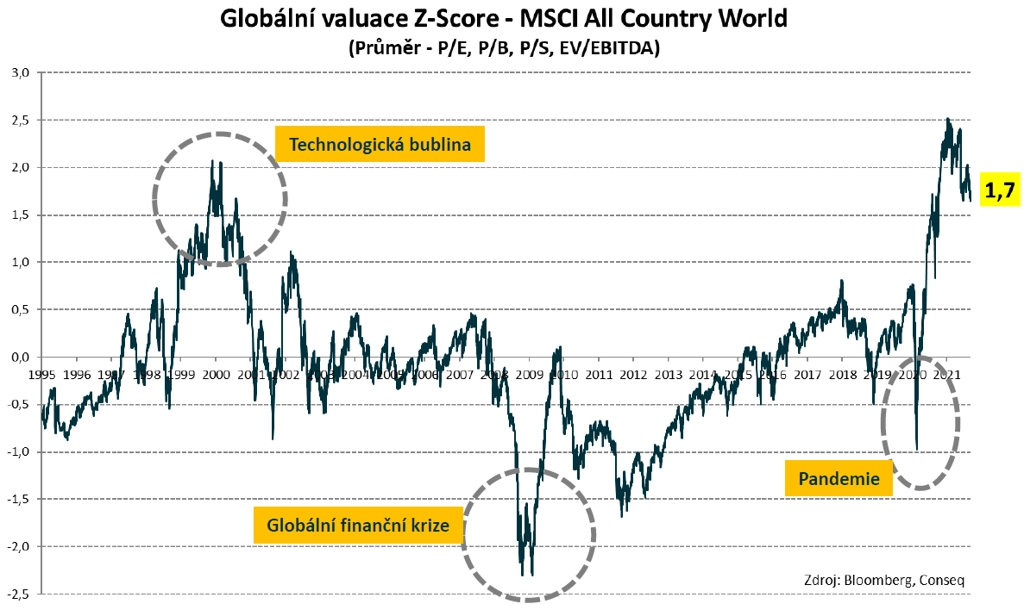

- Valuace blízko historických maxim, hlavní akciové indexy také blízko historických maxim.

- V následujících měsících nevylučujeme globální akciovou korekci v rozsahu 15-20 %, neboť valuace se dříve či později musejí normalizovat.

- Podvážení 62,5 % mezi neutrální a minimální alokací.

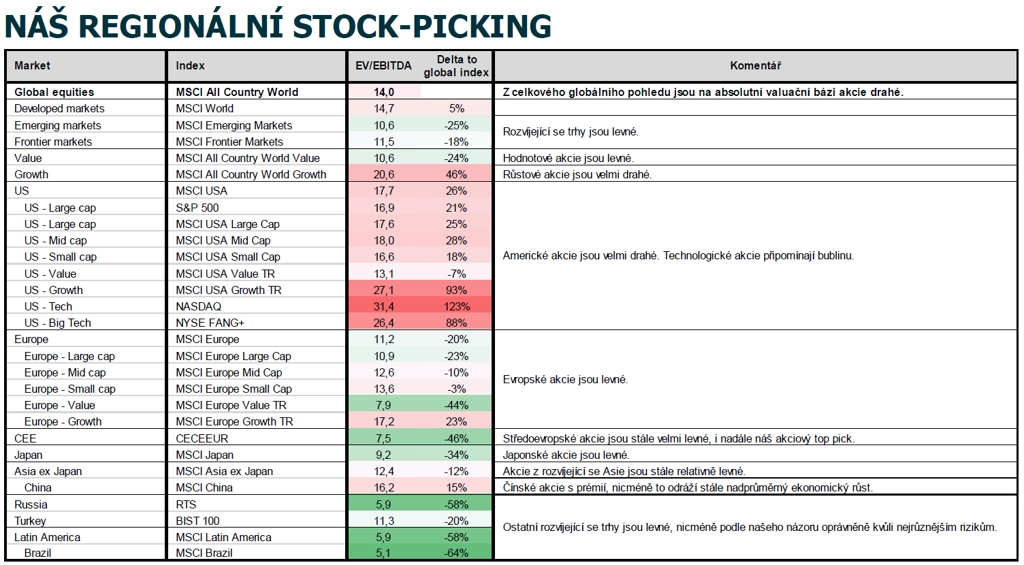

- Aplikujeme striktní stock-picking, a to na regionální bázi (preferujeme střední a východní Evropu a Asii na úkor USA) i sektorově (sázíme spíše na hodnotové tituly na úkor růstových).

Dluhopisy

- Valuace a tržní ceny dluhopisů stále relativně blízko historických maxim, respektive dluhopisové výnosy do doby splatnosti blízko historických minim.

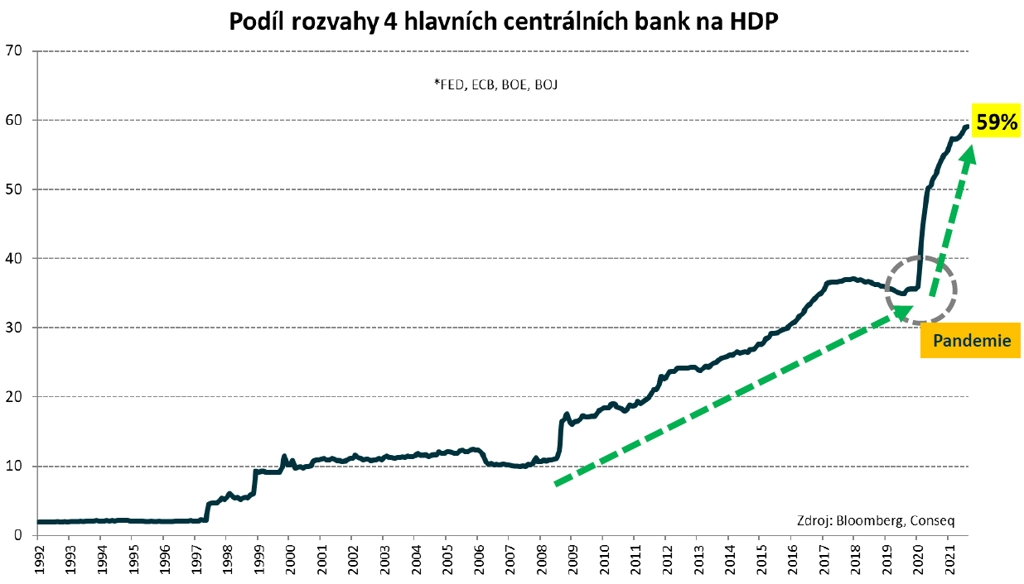

- V následujících měsících neočekáváme výraznější tržní pohyby. Negativní vliv pokračování růstu již nyní výrazně zvýšené inflace a stále masivních rozpočtových deficitů bude nadále do značné míry tlumen štědrými dodávkami likvidity od klíčových centrálních bank (Fed, ECB, Bank of Japan).

- U českých vládních dluhopisů udržujeme silně podváženou duraci. U korporátních dluhopisů sázíme na emitenty s robustním obchodním modelem, solidním cash flow a nepříliš velkou zadlužeností.

- V portfoliích udržujeme v současnosti z historického hlediska nadprůměrnou váhu hotovosti.

Aktualita pro rok 2026

Aktuality