USD: Skončí volný pád v jednom z největších obchodů na trhu?

Americký dolar ztrácí prakticky od začátku roku. Od inaugurace Donalda Trumpa americkým prezidentem ztratil vůči koši hlavních měn přes 10 %. A podle Deutsche Bank není pokles hodnoty hlavní rezervní měny u konce.

"Americký dolar má problémy," napsal klientům stratég z Deutsche Bank George Saravelos. Trh podle jeho názoru například nezahrnuje do cen případná další zvyšování úrokových sazeb v USA. A nemá na mysli jen možnost zvýšení v roce 2017, nejistota spojená se sazbami jde až za horizont roku 2018. Aktuálně se čeká v příštích 12 měsících jeden posun sazeb, ale měnový výbor Fedu bude napřesrok natolik obměněný, že není snadné odhadovat další vývoj.

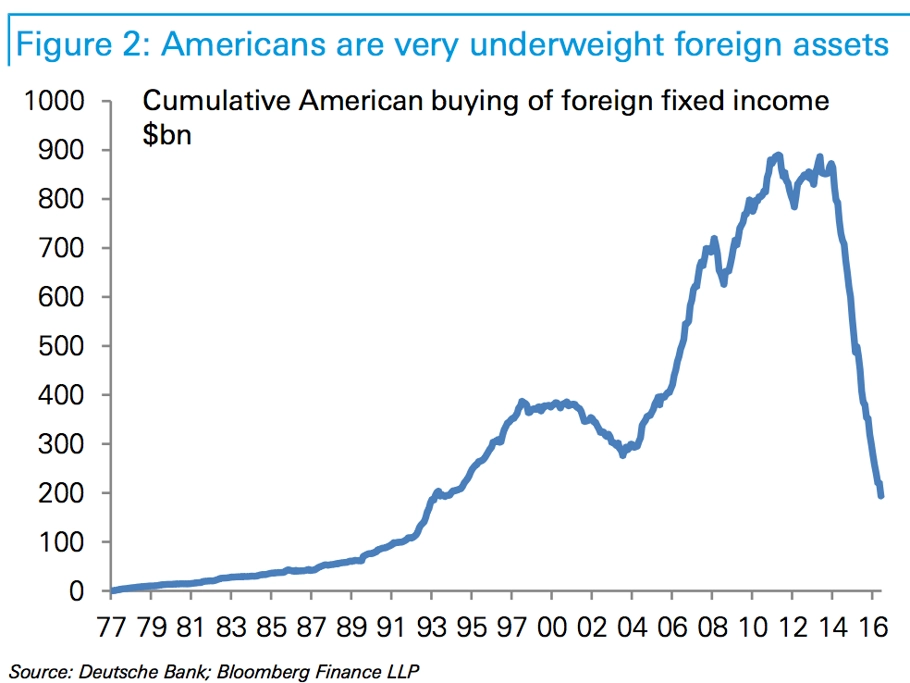

Došlo navíc ke změně hybatele měnového trhu. Donedávna se kurz dolaru vůči euru pohyboval především v závislosti na očekávané měnové politice, v poslední době ale podle Saravelose reaguje na pohyby peněz, které jsou odrazem nápravy pokřivených peněžních toků v důsledku nekonvenční měnové politiky. "Součástí vzniklých nerovnováh je výrazné podvážení investorů v evropských aktivech. Konkrétně Američané investovali především doma na úkor zbytku světa," uvedl Saravelos.

"Ano, dolar má za sebou jeden z nejrychlejších propadů vůči většině měn, hlavně euru. Pokles americké měny měl několik důvodů a trhem kolují argumenty, proč tyto důvody mohou, či nemusí platit i v příštích měsících," píše pro Investiční web stratég z České spořitelny Miroslav Plojhar. O kterých argumentech je řeč?

1. Trump trade vs. Europe trade

Posílení dolaru na konci roku 2016 bylo do určité míry taženo očekáváním změn v hospodářské politice (Trump trade). Očekávání jak příznivců, tak odpůrců Trumpa se však dosud ukázala být přehnaná. Americkému prezidentovi se zatím nepodařilo prosadit ani dobrou, ani špatnou část předvolební agendy. Trump trade je mrtev. Mohou přijít sice ještě horší zprávy pro dolar (například impeachment prezidenta), ale také mnohem lepší.

"Trump trade je pryč, ale zrodil se takzvaný Europe trade, tedy sázka na zářivější politickou a ekonomickou atmosféru v Evropě. Oproti loňskému britskému referendu dopadly letos volby v klidu, hlavně ty ve Francii. Pravděpodobně i v Německu dále povládne Angela Merkelová. Investoři sázejí, že duo Merkelová-Macron prosadí institucionální změny v EU, což povede k rychlejšímu ekonomickému růstu. Jsou-li možná překvapení z americké politiky asymetrická, v Evropě jsou mírně asymetrická na druhou stranu, tedy na stranu zklamání. Například opojení veřejnosti z Macrona již chladne," poznamenává Plojhar.

2. Fed vs. ECB

Pohyby EUR/USD jsou výrazně ovlivňovány měnovou politikou centrálních bank a jejich výhled je z velké části o makrodatech. "Fed poslední tři kvartály dodal trhu po jednom zvýšení sazeb, ale zdá se, že se nyní cyklus zpřísňování politiky zastavil a banka se začne soustředit na snižování své bilance. Trh započítává do cen další zvýšení základní sazby až za rok, a to do jisté míry kvůli horším datům z americké ekonomiky během druhého čtvrtletí," píše stratég z České spořitelny. "Evropská data se naopak zlepšují, což nutí ECB měnit extrémně holubičí postoj k (ukončování) kvantitativního uvolňování a nastavení sazeb. Rozdíl ve směřování měnových politik žene EUR/USD nahoru, ale obrat trendu může být nečekaný a rychlý."

3. Technická analýza a pozice

Klasická technická analýza zatím hovoří pro pokračující růst EUR/USD. Pár nebyl v zimě schopen prolomit hladinu 1,05, zatímco od jara předvedl učebnicová prolomení několika formací a hladin, tedy 1,09, pak 1,10 a následně 1,15.

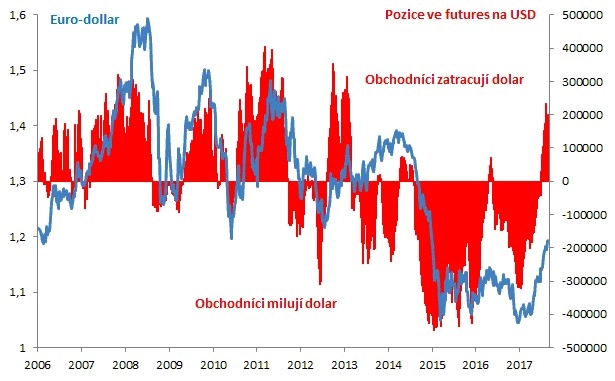

"Pokud techničtí obchodníci na začátku roku sázeli SHORT na EUR/USD, museli na 1,06-1,07 po stop-lossech přepnout na LONG (od 1,09). To do určité míry ukazují i pozice spekulantů ve futures na dolar. Tradeři milovali dolar, teď ho ale zatracují. Velké pozice nemusejí znamenat automaticky obrat, ale jsou velkým rizikem pro pokračování úspěšných sázek na oslabení dolaru. Zejména dojde-li ke změně na úrovni výhledu měnové politiky a úrokových sazeb," varuje Plojhar.

Skrytou podporou pro EUR/USD mohou být toky investic do evropských bondů a akcií, ke kterým dosud ve velkém nedošlo, souhlasí stratég s kolegou z Deutsche Bank. "Je zde ovšem problém s valuacemi, hlavně u dluhopisů. Velká část evropských bondů nabízí záporný výnos do splatnosti. Koupit si dlouhodobé německé bondy s výhledem rychlejšího ekonomického růstu a možné změny politiky ECB je masochistické, protože v takovém scénáři budou dluhopisy krvácet. Vzroste-li výnos dluhopisu s 10letou durací o 1 procentní bod (tedy z nuly na 1 %), cena dluhopisu klesne zhruba o desetinu," uzavírá Miroslav Plojhar.

Aktualita pro rok 2026

Aktuality