(Konec) tyranie amerického dolaru

Spojené státy byly po desetiletí symbolem globalizace a volného obchodu. I proto je dnes dolar hlavní světovou měnou. Prudká změna kurzu americké obchodní politiky ale zažitý model silně nahlodává.

Předseda Evropské komise Jean-Claude Juncker v září prohlásil, že nedává smysl, aby evropské firmy kupovaly evropská letadla za dolary. Čína v březnu představila jüanové futures na ropu, Rusko v srpnu uvedlo, že v reakci na sankce Washingtonu bude pokračovat ve výprodeji cenných papírů denominovaných v dolarech, a francouzský ministr financí Bruno Le Maire před dvěma měsíci řekl, že by se Evropa měla vyvázat ze submisivního vztahu s USA a pracovat na své absolutní nezávislosti.

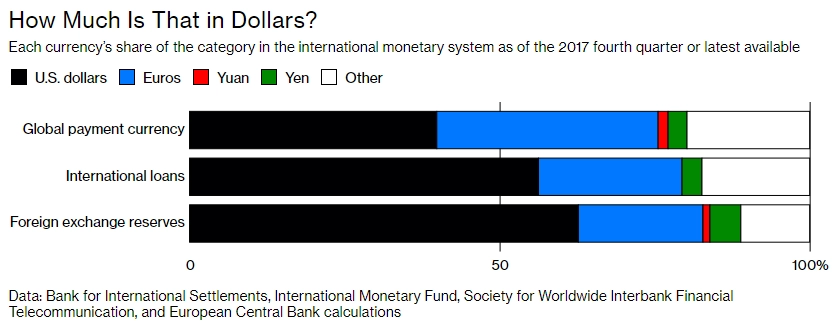

Nejsilnější pozici má aktuálně dolar coby rezervní měna, naopak nejvíce americké měně na paty šlape ve vypořádávání platebních transakcí euro.

"Americký dolar stále stojí na pevných základech, nelze ale vyloučit, že by o dominantní pozici ve světě mohl v dohledné době přijít," uvádí ekonom Barry Eichengreen z University of California a dodává, že pokud bude význam dolaru dále klesat, mohl by Fed přistoupit k razantnějšímu zvyšování úrokových sazeb, aby zbrzdil odliv spekulativního kapitálu. Eichengreen hovoří o dodatečném růstu základní úrokové sazby Fedu až o 0,8 procentního bodu.

Sebedestruktivní sankce Washingtonu

Největším rizikem pro dolar je aktuálně podle expertů to, že Spojené státy přestřelí ve své sankční politice vůči Evropě, Číně či Íránu. Evropa, Čína a Rusko se již dříve nechaly slyšet, že usilovně pracují na systému, který by umožňoval obcházet americké sankce vůči Teheránu. Agentura Reuters s odvoláním na nejmenované zdroje z diplomatických kruhů Evropské unie informovala, že základem opatření by měl být směnný obchod na podobném principu, jaký během studené války využíval Sovětský svaz.

"Nemůžeme dovolit, aby někdo, třeba i náš spojenec, rozhodoval o tom, s kým budeme obchodovat," prohlásila na konci září vysoká představitelka EU pro zahraniční věci a bezpečnostní politiku Federica Mogheriniová.

Jacob Lew, ministr financí Spojených států amerických za vlády Baracka Obamy, v roce 2016 prohlásil, že sankce mohou být za určitých okolností sebedestruktivním nástrojem. "Nadužívání sankcí může vést k oslabení naší pozice ve světové ekonomice, a tím i ke snižování účinnosti samotných sankcí," varoval.

Silný vs. slabý dolar

Dolar nejvíce těží z toho, že jeho vyzyvatelé jsou podstatně slabší. Euro je sice jednotnou měnou velké části Evropy, eurozóna je ale stále extrémně fragmentovaná. Velké ambice má i Čína, ta je ale stále jen rozvíjejícím se trhem, navíc s nejistou ekonomickou budoucností.

Belgicko-americký ekonom Robert Triffin v roce 1959 upozornil, že dolar bude dominantní měnou tak dlouho, dokud bude obchodní bilance USA deficitní. Důvod je jednoduchý - obchodní partneři USA peníze získané za vývoz zboží ukládají v podobě devizových rezerv. Jak se ale nedlouho poté ukázalo, příliš velké deficity zahraničního obchodu jsou také na škodu. V roce 1971 USA musely i kvůli oslabující důvěře v dolar opustit takzvaný zlatý standard.

"Dluhy jsou dnes kryté zbožím a službami a náš podíl na světovém HDP dlouhodobě klesá. To rozhodně není dobré," varuje například ekonomka z Harvardovy univerzity Carmen Reinhartová.

Spojené státy by se měly snažit za každou cenu hledat určitou rovnováhu. Příliš vysoká poptávka po dolaru zvyšuje jeho hodnotu, v důsledku čehož se americké firmy stávají méně konkurenceschopnými. Naopak nezájem o měnu její kurz stlačuje, což má ale pro změnu negativní dopad na životní úroveň spotřebitelů. Problémem je v tomto kontextu zejména skutečnost, že Donald Trump je vším, jen ne hledačem rovnováhy a kompromisů.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality