Sazby, ekonomika a (geo)politika ve hře: Co v roce 2023 čekat od amerického dolaru?

Z dlouhodobého hlediska očekáváme výrazný pokles hodnoty americké měny k úrovni okolo 21 USD/CZK. Tohoto stavu by mělo být dosaženo v důsledku postupného uvolnění měnové politiky a zvyšování objemu peněz v americké ekonomice. K tomu ale dojde až poté, co inflace výrazně klesne z maxim za posledních čtyřicet let, píší analytici z BH Securities.

Letošní posilování dolaru vůči ostatním měnám bylo způsobeno především dosavadní odolností americké ekonomiky a jestřábím přístupem americké centrální banky k boji s vysokou inflací. Tento prudký nárůst vyslal americkou měnu na nejsilnější úrovně za dvě dekády. Odolnost americké ekonomiky způsobuje, že investoři přenášejí kapitál do USA, což vede k odlivu peněz z měn zemí méně atraktivních.

Jestřábí Fed agresivně zvyšuje úrokové sazby a čeká se, že základní úrok zvedne na zhruba 5 %. Po prosincovém zvýšení sazeb se tak pravděpodobně dočkáme dalšího zvyšování sazeb v únoru a březnu příštího roku. Poté se očekává, že se Fed zastaví a bude udržovat sazby stabilní po určitou dobu, dokud bankéři nezískají pocit, že je inflace pod kontrolou a na cestě k cíli okolo 2 %. Někteří odborníci pochybují, že Fed tohoto cíle může dosáhnout v období horizontu své měnové politiky, inflace se podle nich může ustálit na vyšší úrovni.

Vyšší úrokové sazby dělají dolar atraktivnějším ve vztahu k ostatním měnám. Odolávající ekonomika v kombinaci s vyšším výnosem z držení amerického dolaru tak vedou mnoho investorů k opuštění ostatních měn a převedení aktiv do dolaru. V průběhu listopadu a prosince nicméně americká měna korigovala, když se ukázalo, že inflace zřejmě již dosáhla vrcholu.

Prognóza na rok 2023

Při výhledu na rok 2023 všechny faktory, které podněcovaly výrazný růst hodnoty amerického dolaru, začnou pravděpodobně ztrácet na intenzitě. Ačkoli cesta ke slabšímu dolaru bude pravděpodobně kolísavá a nejistá, vyhlížíme celkově spíše sestupný trend, což bude odrážet zotavování zbytku světa po ekonomicky nepříznivém období.

Inflace

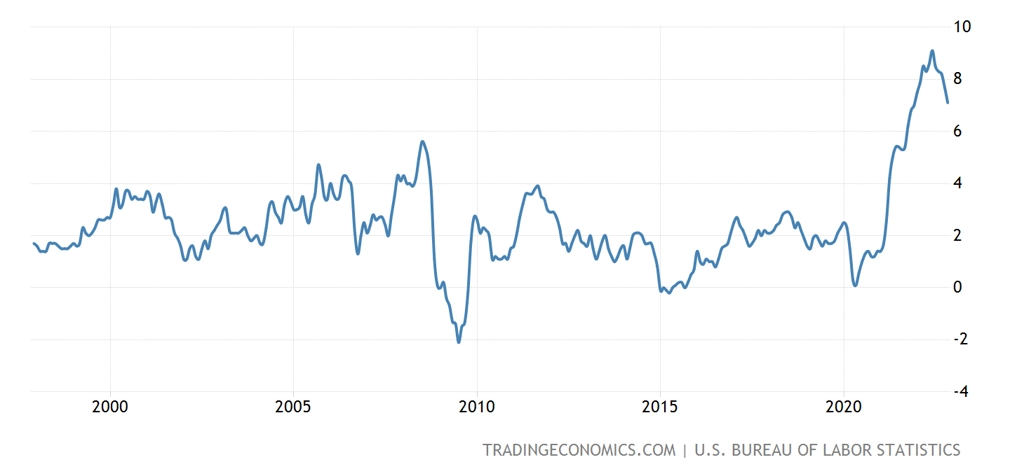

Předpokládáme, že americká inflace dosáhla vrcholu již v červnu 2022 a dále se bude sunout níže, i když její trajektorie může být kolísavá. Poslední inflační zprávy v USA hovořily o nižších inflačních tlacích. Výrazné listopadové zpomalení inflace na 7,1 % je toho jasným důkazem. Zpomalení je zamýšleným důsledkem rekordního tempa zvyšování úrokových sazeb v kombinaci s redukcí bilance Fedu.

USA - meziroční míra spotřebitelské inflace

Tyto faktory odčerpávají likviditu z ekonomiky svižným tempem. Současně se očekává, že Fed bude pokračovat ve zvyšování sazeb i v prvním čtvrtletí 2023 a bude pravděpodobně zrychlovat tempo odčerpávání rozvahy na více než 90 miliard dolarů měsíčně. To efektivně stlačí inflaci dolů, otázkou ale je, zda bude klesat dostatečně rychle, než vyšší sazby plně dolehnou na hospodářství USA a vyvolají hlubší pokles.

Fed

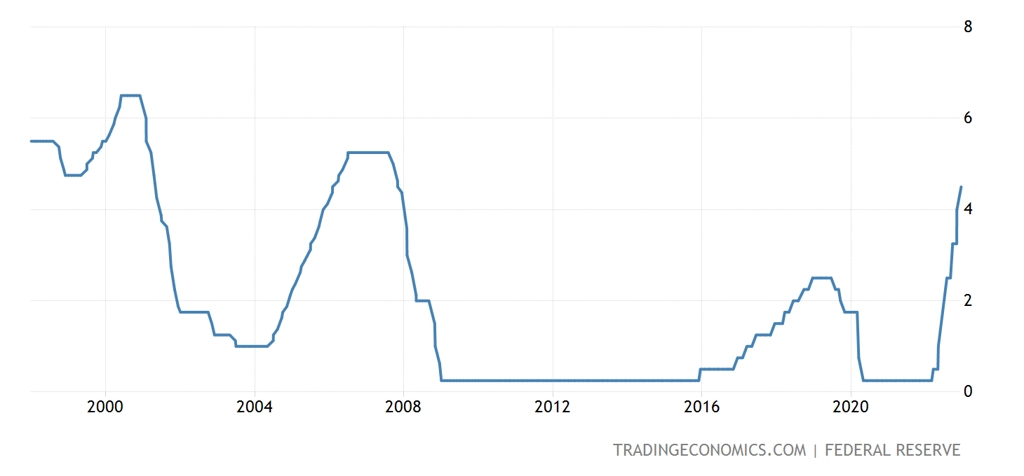

Futures trhy v současnosti očekávají, že americká centrální banka bude pokračovat ve zvyšování sazeb až do března 2023, při konečné sazbě okolo 5 %. Očekáváme, že sazby zůstanou stabilní počínaje druhým kvartálem 2023. V závislosti na tom, jak se bude vyvíjet ekonomika a inflace, se Fed může rozhodnout buď tuto úroveň úrokových sazeb udržet až do konce roku 2023, nebo zahájí cyklus snižování úrokových sazeb ještě před koncem roku 2023.

Fakt, že Fed byl mezi prvními centrálními bankami, které začaly zvedat sazby, znamená také to, že bude pravděpodobně mezi prvními, které je začnou snižovat. Americký dolar posiloval mimo jiné právě proto, že sazby ve Spojených státech byly o tolik vyšší než v ostatních ekonomikách. To se postupem času může změnit, když v USA začnou sazby stagnovat (či klesat) a v ostatních ekonomikách se budeme teprve přibližovat k terminálním hodnotám. Tím atraktivita dolaru poklesne.

Postupem času, až se podaří zkrotit inflaci, předpokládáme, že úrokové sazby opět začnou klesat, což zvýší množství likvidity v oběhu. Tím oslabí americká měna. V dlouhodobém časovém výhledu tak úrokové sazby budou pravděpodobně tlačit americký dolar na nižší úrovně.

Fed - základní úroková sazba

Ekonomika

Vzhledem k tomu, že Fed mimořádně svižně zvyšoval sazby, ekonomika to s největší pravděpodobností silně pocítí. Po dekádě levných peněz povede takto rychlé a výrazné zvýšení sazeb pravděpodobně k vážnému zpomalení ekonomiky, potenciálně až k recesi. Očekává se, že poptávka výrazně zpomalí, jelikož klesá bohatství lidí. Také zrychlí růst míry nezaměstnanosti, neboť firmy budou reagovat na pokles poptávky propouštěním zaměstnanců ve snaze ochránit své ziskové marže.

Dopady zvyšování úrokových sazeb se budou časem zhoršovat, a čím déle tak budou úroky vysoké, tím větší škody ekonomice způsobí. Proto nelze očekávat zásadní zlepšení ekonomické situace, dokud sazby nezačnou opět klesat. Reálné ekonomické podmínky se mohou zhoršovat po celý rok 2023 s tím, že známky zlepšení by se mohly objevit v první polovině roku 2024 (a to pouze v případě, že se Fed rozhodne snížit úrokové sazby ještě v roce 2023).

Ukrajina

Válku na Ukrajině silně pocítily zejména evropské ekonomiky. Konflikt zvýšil obavy investorů, což vedlo k odlivu kapitálu z eura do amerického dolaru. Evropa také čelila zhoršeným ekonomickým podmínkám v důsledku extrémních cen energií.

Je těžké předvídat, jak se bude situace vyvíjet a zda konflikt ještě bude eskalovat. Nicméně ekonomické dopady války jsou na obou stranách velice intenzivní, což by mohlo motivovat obě strany k brzkému vyřešení situace diplomatickou cestou.

Válka na Ukrajině je faktor, který investory straší. Ti tak hledají větší bezpečí v americkém dolaru na úkor eura. Dolar by tedy mohl výrazně oslabit až v době, kdy by válka skončila.

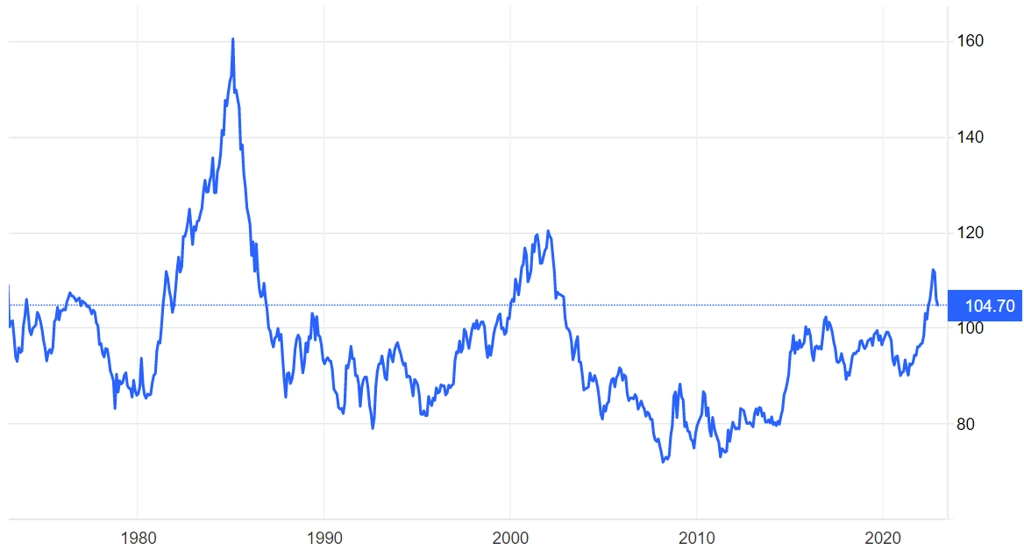

Index amerického dolaru, zdroj: Trading Economics

Zdroj: BH Securities

Aktualita pro rok 2026

Aktuality