Velké transakce jsou zpátky. Český realitní trh hlásí nadějné první čtvrtletí, válka na Ukrajině a vysoká inflace ale kazí výhled

První čtvrtletí letošního roku bylo na trhu investic do komerčních nemovitostí nejsilnější za několik posledních let. Trh se vrátil na úroveň před pandemií. Kontinuálně také roste důvěra domácích investorů. Velkou neznámou však zůstává dopad války na Ukrajině a očekávaná stagflace české ekonomiky.

Během prvního čtvrtletí přesáhl objem investic do komerčních realit 900 milionů EUR. Z hlediska celkového objemu investic to bylo nejlepší čtvrtletí od prvního kvartálu 2020.

Největší objem investic zaznamenal sektor multifunkčních nemovitostí. Více než 300 milionů EUR ve třech transakcích mu zajistilo podíl 33 %. Druhým nejsilnějším sektorem byl maloobchod s 28 %, následovaly kanceláře s 24 % a výroba a logistika se 14 %. Vysoký podíl investic do maloobchodních nemovitostí byl vzhledem ke skutečnosti, že nákupní centra nejsou v současné době v hledáčku mnoha investorů, překvapivým výsledkem.

V 1. čtvrtletí dominovali na trhu investoři ze zemí střední a východní Evropy s celkovým podílem 77,2 %, z čehož český kapitál představoval 49 %, následován slovenským kapitálem (23,7 %). O zbylých 4,5 % se poněkud netypicky postarali investoři z Polska (nákup Avion Shopping Parku Brno byl ve skutečnosti teprve druhou polskou investicí v ČR za posledních deset let). Další aktivní kapitál na trhu pocházel z USA (12,6 %) a Německa (10,2 %).

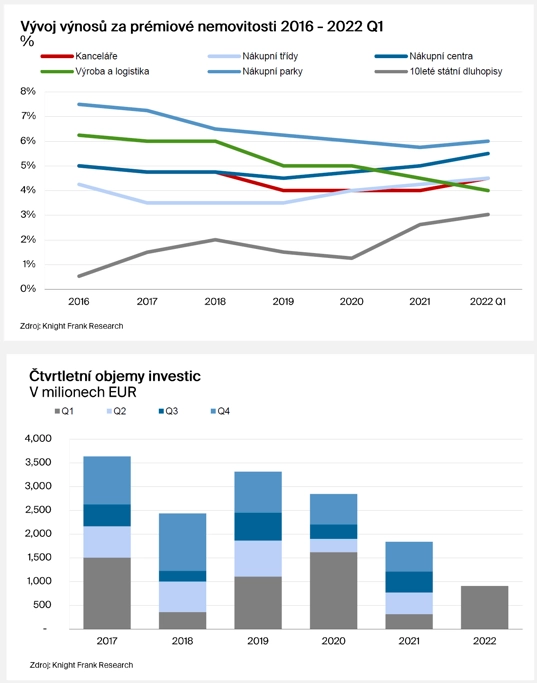

Jediným segmentem komerčního realitního trhu, kde dále docházelo ke snižování výnosů za prémiové nemovitosti, byla výroba a logistika. Důvodem je kombinace silné poptávky a rostoucích nájmů. U ostatních segmentů trhu pozorujeme setrvalý růst výnosů, který je způsoben omezenou poptávkou po některých typech nemovitostí a také rostoucími úrokovými sazbami.

Dobré časy netrvaly dlouho

I přes dobré výsledky v prvním čtvrtletí 2022 lze na trhu očekávat zpomalení, a to hned z několika důvodů.Současná geopolitická situace odrazuje mnohé mezinárodní globální hráče, kteří vnímají lokalitu střední a východní Evropy jako příliš blízkou konfliktu na Ukrajině.

Dále je současná ekonomická situace ovlivněna rostoucími cenami a následným zvyšováním úrokových sazeb kvůli inflaci, což zmenšuje mezeru mezi výnosy z nemovitostí a úrokovými sazbami u bankovního financování. Postupně se tak mnohé nemovitosti při současných výnosech stávají obtížně financovatelnými, zejména pokud jde o úvěry v českých korunách. Potenciální prodávající takových nemovitostí budou nuceni převést nájemné na eura nebo výrazně upravit svá očekávání ohledně dosažitelného výnosu.

Významné transakce

Největší nemovitostní transakcí uplynulého čtvrtletí byl prodej dvou nákupních center patřících CPI slovenské skupině 365.invest. Po koupi nákupního centra Géčko v Českých Budějovicích ve 4. čtvrtletí 2021 následovala v 1. čtvrtletí 2022 akvizice Igy České Budějovice a City Park Jihlava odhadem za více než 215 milionů EUR.

Na rozdíl od předchozích let, kdy se uskutečnilo jen minimum transakcí nad 100 milionů EUR (v roce 2021 se neuskutečnila ani jedna taková transakce), se v prvním čtvrtletí letošního roku odehrály hned tři. Kromě již zmíněných nákupních center proběhl prodej multifunkčního komplexu Bořislavka Centrum nemovitostnímu fondu REICO a dále nákup portfolia průmyslových a logistických nemovitostí v Praze a okolí skupinou Hines. Tyto dvě transakce také podle odhadů přesáhly hodnotu 100 milionů EUR.

Co čekat?

Rychlý růst spotřebitelských cen donutil Českou národní banku k dalšímu zvyšování základní úrokové sazby, která je nyní na 5 %. To se nevyhnutelně odrazí v úrokových mírách u půjček, ze kterých investoři financují své nákupy. Současné výnosové míry se tak stávají pro financování nemovitostí v českých korunách neudržitelnými a potenciální prodejci budou muset hledat kupující disponující vlastním kapitálem, případně denominovat nájemné na eura, aby bylo možné nemovitost financovat také v eurech. Současná situace však směřuje ke zvyšování úrokové míry i ze strany ECB, a proto očekáváme další postupný růst výnosové míry.

Dalším faktorem, který by měl mít významný vliv na českou ekonomiku a investiční trh, je probíhající válka na Ukrajině. Tato země patřila mezi 20 největších obchodních partnerů Česka, zejména v automobilovém sektoru a strojírenství. Pracovníci z Ukrajiny navíc tvořili významnou část pracovní síly ve stavebnictví, které se tak musí potýkat nejen s nedostatkem některých stavebních materiálů, ale i s personálními problémy, což ve výsledku znamená zpožďování staveb. Například u logistických hal je doba výstavby téměř dvojnásobná oproti rokům před pandemií.

Válka dále způsobuje zdražování paliv a řady dalších výrobků, což přispívá k růstu inflace. V boji proti inflaci zvýšila ČNB 31. března základní úrokovou sazbu na 5 %. Předpovědi vývoje jsou postupně upravovány. Zatímco na začátku února očekávala ČNB roční inflaci 8,5 % a růst HDP o 3 %, země nyní směřuje ke stagflaci, tedy období vysoké inflace v kombinaci se stagnací nebo poklesem HDP. To bude mít dopad i na míru nezaměstnanosti, která dosud zůstávala ve srovnání se zbytkem Evropské unie na velice nízké úrovni. Krátkodobý výhled na jakékoli zlepšení situace je v současné době nepravděpodobný.

Zdroj: Knight Frank

Aktualita pro rok 2026