Kanadský realitní trh: Blíží se prasknutí další obří bubliny?

Ceny kanadských nemovitostí rostou takřka nepřetržitě od roku 2000. Pro řadu investorů se proto z vlastnictví kanadského sídla stává prestižní záležitost. Podle Steva Eismana, který na sebe během finanční krize v roce 2008 upoutal pozornost famózní sázkou proti americkým nekvalitním hypotékám, ale nyní čekají kanadský realitní trh těžké časy. A nemusí zůstat jen u nemovitostí.

Na květnové Sohn Investment Conference Eisman varoval i před kanadským hypotéčním trhem a na něj napojenými bankami. Podle agentury Reuters vyslovil zakladatel a portfoliomanažer hedgeového fondu Emrys Partners značné pochybnosti zejména o kanadském poskytovateli hypoték Home Capital Group. "Pokud začne kanadský realitní trh zpomalovat, dostane se Home Capital Group do velkých problémů," prohlásil. Zároveň upozornil, že lze na kanadském realitním trhu některé dílčí problémy pozorovat již nyní a že podle jeho výpočtů chybí šesti velkým kanadským bankám napojeným na realitní trh přibližně 430 miliard USD.

To nejlepší ze Sohn Investment Conference najdete v našem článku "Co si ve středu řekla investorská smetánka na Manhattanu: Evropa v insolvenci, nejasné dopady QE a záplava akciových tipů".

Rostou ceny realit i zadlužení domácností

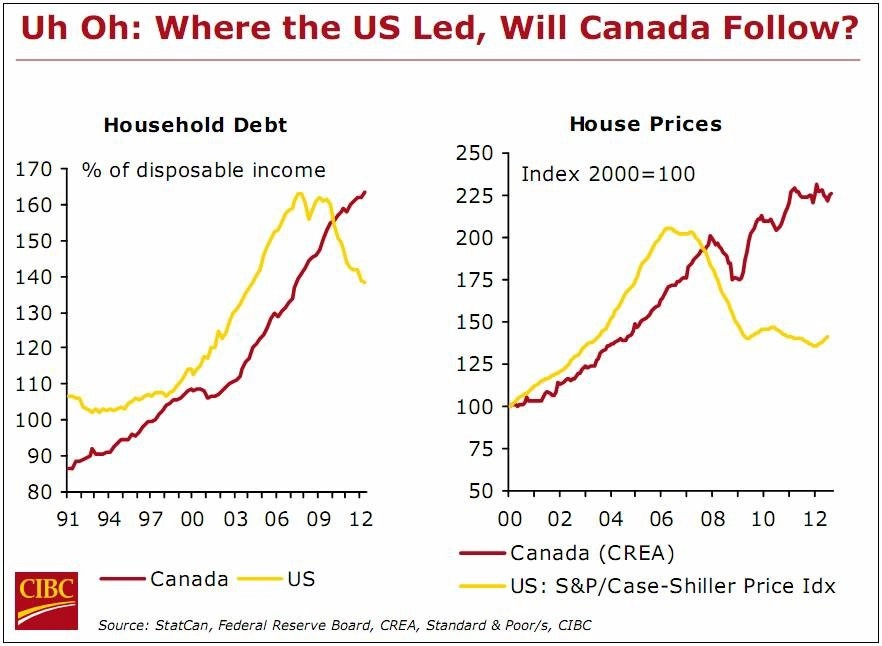

Podle řady analytiků je jen otázkou času, kdy se ceny kanadských realit začnou vyvíjet podle amerického scénáře. Ve Spojených státech vzrostly mezi lety 2000 a 2006 ceny nemovitostí o více než 100 %. V roce 2007 však realitní bublina praskla. V případě země javorového listu je růstový trend ještě delší a silnější. Býčí trend kanadského nemovitostního trhu přerušila od začátku tisíciletí jen jedna výraznější korekce v roce 2008. Od roku 2000 ceny kanadských realit vzrostly v průměru o více než 125 %.

Obavy analytiků o budoucnost kanadského realitního trhu navíc neplynou pouze z extrémního růstu cen realit. Problémem je i vysoké zadlužení kanadských domácností. To aktuálně dosahuje ve vztahu k disponibilním (čistým) příjmům 165 %. I v tomto případě se nabízí srovnání se Spojenými státy, kde zadlužení domácností dosáhlo vrcholu v letech 2008 a 2009. Světe div se, ve vztahu k disponibilním příjmům se tehdy pohybovalo okolo 165 %.

Skepticky na kanadský realitní trh nahlíží i známý kontrarián Marc Faber. "Nedomnívám se, že by Kanada z pohledu realitního trhu patřila mezi levné destinace. Cestuji do této země často a věřte mi, že tamější nemovitosti jsou ve srovnání s ostatními regiony poměrně drahé," říká. Podle Fabera nelze vyloučit ani možnost, že je kanadský realitní trh nafukující se bublinou.

Stojí za vším komodity?

Ačkoli je pesimismus některých analytiků a investorů obrovský, stále se najdou i zastánci opačného názoru. "Vývoj trhu s rezidenčními nemovitostmi v oblastech mimo Toronto a Vancouver je médii zcela dezinterpretován," říká hlavní ekonom a stratég Gluskin Sheff David Rosenberg. "Celkový počet nově zahájených staveb rezidenčních nemovitostí se v Kanadě pohybuje již několik měsíců pod reálnými potřebami danými demografickým vývojem," vysvětluje.

Ani Bob Stein z First Trust Advisors se nedomnívá, že by mělo Kanadu v nejbližší době potkat prasknutí realitní bubliny. Sice souhlasí, že se ceny kanadských rezidenčních nemovitostí nacházejí již nyní nad fair value, zároveň ale neočekává, že by měl v nejbližší době přijít jejich strmý pád. "Nálepku 'bublina' s radostí přenechám jiným. Zároveň musím přiznat, že v horizontu 3 až 5 let očekávám mírný pokles cen."

Podle Steina je odpověď na otázku skutečného důvodu růstu cen kanadských nemovitostí možná prostší, než se na první pohled může zdát. "Kanada je tradičním producentem komodit, jimž se v posledním desetiletí dařilo. Podle mě je tak růst cen nemovitostí pouze vedlejším efektem dlouhodobě dobré výkonnosti komoditního trhu." V tomto smyslu je ovšem minimálně varovným signálem v posledních měsících často skloňovaný konec komoditního "supercyklu" a pokles cen většiny surovin.

Zdroj: CNBC

Aktuality