Akcie malých firem: Riziková investice, nebo skrytý poklad?

Akcie amerických společností s malou tržní kapitalizací se zdají být připraveny na svůj velký moment. Po letech zaostávání small caps za large caps je tu naděje na obrat, tvrdí část trhu. Mohou být akcie menších firem příštími burzovními vítězi?

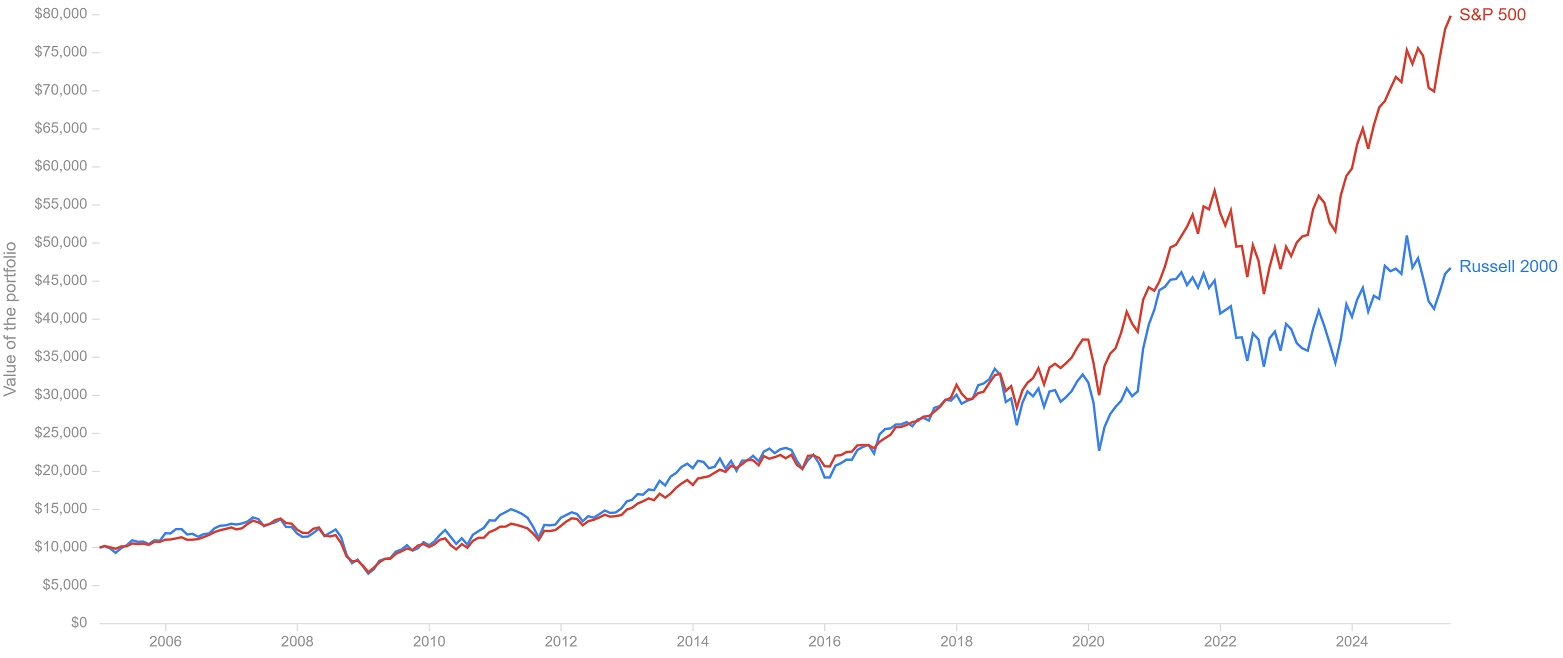

Dlouhodobý rozdíl ve výkonnosti akcií společností s malou a těch s velkou tržní kapitalizací dal vzniknout i výraznému rozdílu v jejich ocenění. Index Russell 2000, který zahrnuje takzvané small caps, tedy akcie malých firem, je vůči indexu S&P 500 "nejlevnější" od roku 2008. Na první pohled se tak nabízí sázka na návrat k dlouhodobému průměru valuačního poměru mezi těmito dvěma indexy, tedy na "zdražení" Russellu 2000. Jenže taková situace tu už byla, ale stejná sázka se nevyplatila.

"V současném prostředí platí, že nízké ocenění je spíše podmínkou než spouštěčem růstu. Aby se investoři přiklonili k menším firmám, musí přijít konkrétní impulz. Otázkou je, co může změnit náladu na trhu a přimět investory, aby znovu dávali peníze do akcií podhodnocených menších společností," říká portfoliomanažer z Glenmede Investment Management Matthew Shannon. Impulzem by podle něj mohla být kombinace silnějších firemních fundamentů a větší jistoty ohledně vyhlídek americké ekonomiky.

Americká centrální banka naznačila snížení sazeb

Menší tržní kapitalizace, větší riziko?

Jedním z důvodů, proč se investoři zdráhají dávat peníze do akcií menších firem, je vysoký podíl těchto společností ve ztrátě. Situace se v tomto ohledu dokonce podobá té z doby technologické bubliny nebo globální finanční krize. Po pandemii covidu-19 sice podíl firem ve ztrátě v indexu Russell 2000 klesl, ale teď znovu roste, což podkopává důvěru investorů v kvalitu benchmarku. Zatímco S&P 500 od začátku roku přidává skoro 10 % a v 12měsíčním horizontu posiluje o téměř 15 %, Russell 2000 zpevňuje jen o 5 %, respektive 5,5 %.

Curvo

Russell 2000 vs. S&P 500 od roku 2005

Ve Spojených státech je v současnosti zhruba 4 300 veřejně obchodovaných firem. V roce 2000 jich bylo kolem 7 000. Dříve společnosti vstupovaly na burzu, aby získaly přístup ke kapitálu a financovaly svůj růst. Po finanční krizi se ale situace změnila, nulové sazby umožnily firmám zůstávat déle v soukromých rukách a podniky, které už něco dokázaly, ve větší míře získávaly peníze od private equity investorů.

Z tohoto pohledu lze vysoký podíl ztrátových firem v Russellu 2000 vysvětlit tak, že zatímco společnosti generující zisky čerpají peníze na další růst mimo trh, ty slabší si pro ně šly na burzu. Tento trend se ovšem začíná měnit, protože úrokové sazby Fedu už nejsou na nule a private equity investoři jsou méně aktivní.

Letos se uskutečnilo ve Spojených státech 95 primárních veřejných úpisů akcií (IPO), které vynesly dohromady 12,9 miliardy dolarů, zatímco v roce 2024 jich bylo jen 73, byť s výnosem 16 miliard. Pokud trend bude pokračovat, mohla by se postupně zvyšovat kvalita veřejně obchodovaných menších firem a s tím by mohla růst i jejich atraktivita.

Fundamenty se zlepšují

Dalším problémem posledních dvou let byla nejasná fáze hospodářského cyklu. Investoři ani ekonomové si nebyli jistí, zda se nejen ve Spojených státech blíží recese, nebo spíše oživení ekonomiky. To ztěžovalo a někdy rovnou znemožňovalo dlouhodobější plánování. Pokud se potvrdí, že ekonomika je odolná a dále poroste, mohlo by to menším firmám také pomoci.

Současně se velice zúžil trh akciových vítězů. Tvoří ho hlavně cenné papíry firem spojených s umělou inteligencí nebo takzvané meme akcie. Malé firmy zůstávají stranou, protože nepřitahují stejnou pozornost médií ani retailových investorů. Krátkodobý horizont, který na trhu dominuje, navíc brání tomu, aby se investoři soustředili na dlouhodobější fundamenty a příběhy.

Curvo

Russell 2000 vs. S&P 500 od roku 2006

Vidíme ale postupné zlepšování fundamentů menších firem. Jejich zisky začínají vykazovat silnější růstovou dynamiku ve srovnání se zisky velkých firem, což je obrat, který nebyl k vidění od roku 2022. Rizikem zůstává, že investoři budou nadále kupovat hlavně akcie velkých technologických firem, pokud budou tyto společnosti dále pozitivně překvapovat hospodářskými výsledky.

"Z mého pohledu se otvírají příležitosti v cykličtějších sektorech, jako jsou finance, průmysl nebo základní materiály. V těchto odvětvích lze najít řadu menších firem 've slevě', které generují solidní volné cash flow. Investoři se jim vyhýbají kvůli nejasnému krátkodobému vývoji tržeb, dlouhodobý potenciál ale tyto akcie mají," říká Matthew Shannon. "Celkově jsou na trhu podmínky hrající do karet společnostem s menší tržní kapitalizací, rozhodující ale budou reakce trhu na zlepšující se rozvahy podniků a ochota investorů začít více zohledňovat fundamenty."

Zdroj: MarketWatch, Morningstar

Aktuality