Vyplatí se splatit hypotéku předčasně? Jsou i jiné možnosti

Banky a stavební spořitelny jen letos poskytly nové hypotéky za 180 miliard korun, o 60 miliard více než před rokem. Další za více než 40 miliard refinacovaly. Desítky tisíc lidí přitom čeká letos a v příštích dvou letech konec fixace.To je příležitost rozhodnout se, jestli splatit zdarma část hypotéky, a ulevit si tak v budoucnu od dluhů. Vyplatí se to?

Mimořádná splátka hypotéky je možnost, jak urychlit splacení úvěru, a snížit si tak celkové úroky. České zákony umožňují jednou ročně splatit až 25 % z původní výše úvěru bez sankcí, a to například měsíc před výročím smlouvy nebo při refixaci. Kromě toho lze splatit celou hypotéku i v případě prodeje nemovitosti, závažné životní situace či jiných zákonem stanovených důvodů. "Pokud se podíváme na odhad ČNB, tak nás při současném stavu hypoték v následujících letech čekají velké objemy refixací. V letošním roce 240 miliard korun, v příštím 460 miliard korun a nejvíce v roce 2027, kdy půjde o 500 miliard korun," odhaduje Jaromír Šindel, hlavní ekonom České bankovní asociace.

Od září 2024 došlo k drobné změně pravidel. Při mimořádné splátce nad 25% úvěru nebo předčasném splacení mimo fixaci si mohou banky nově účtovat administrativní poplatek do 1 000 Kč, případně i kompenzaci až 0,25 % z mimořádně splacené částky za každý zbývající rok fixace, maximálně ale 1 %. To všechno ale jenom v případě, že je referenční sazba nižší než klientova aktuální.

ČBA

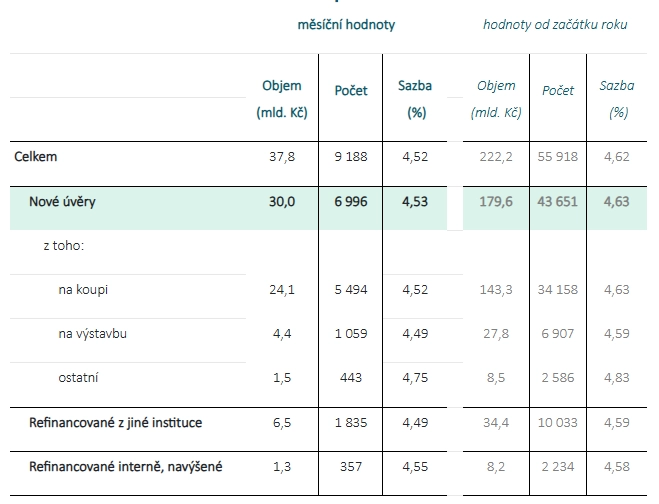

Shrnutí objemu poskytnutých hypoték a průměrných úrokových sazeb za červenec a za celý letošní rok

Je tedy výhodnější tuto možnost využít a zkrátit si dobu splácení, nebo volné peníze zhodnotit jinak a z potenciálních výnosů si pak od hypotéky ulevit? Zeptali jsme se odborníků.

Marek Pokorný (Portu)

Pokud má člověk zdravou finanční rezervu a zvládá splácet i po případném navýšení sazby při refixaci, ekonomicky vychází lépe volné peníze investovat. Hypotéka je dlouhodobý a relativně levný úvěr. I přes vyšší sazby je v současnosti stále levnější než průměrné očekávané zhodnocení akciových trhů nebo vyvážených portfolií. Investice do globálně diverzifikovaného portfolia může v dlouhodobém horizontu zajistit výnosy, které významně převyšují úrok u hypotéky.

Pro ty, kteří by po refixaci měli problém se zvýšenou splátkou, existuje i možnost požádat banku o prodloužení splatnosti úvěru (zejména u mladších dlužníků). Tím se splátka sníží na zvládnutelnou úroveň, aniž by bylo nutné sahat na investice nebo úspory. Co se týče finanční rezervy, ideální je mít peníze ve výši tří měsíčních výdajů domácnosti v likvidní podobě (například na spořicím účtu). Zbytek volných peněz by ale měl být zainvestovaný.

Libor Vojta Ostatek (GOLEM FINANCE)

Pokud je moje hypotéka nízce úročená, řekněme sazbou pod 3 %, tak bych ji rychleji nesplácel a díval bych se po jiných investičních příležitostech. Způsobů, jak investovat, může být mnoho. A to, do čeho by se mělo investovat, je hodně individuální podle typu klienta. Je k tomu potřeba znát celkovou situaci, preference a profil případného zájemce.

Šimon Schloff (Swiss Life Select)

V první řadě je důležité znát své potřeby a postoj k držení dluhu. Někteří lidé preferují zbavit se závazků co nejrychleji, jiní dávají přednost efektivnímu řízení osobních financí. Pokud se na situaci podíváme čistě optikou čísel, rozhodující je porovnání úrokové sazby a dalších nákladů spojených s úvěrem s úrokovou sazbou na spořicím účtu. Pokud se člověk rozhodne úspory využít k mimořádné splátce, je nutné ponechat si dostatečnou finanční rezervu. Ideálně ve výši tří až šesti průměrných měsíčních výdajů pro případy výpadku příjmů nebo neočekávaných výdajů.

Pokud tedy lidé s hypotékou volné peníze mají, z investičního hlediska se obvykle vyplatí, a historie to dokazuje, je spíše zhodnocovat skrze investiční řešení. Například akciové fondy jsou dlouhodobě schopné generovat průměrné výnosy okolo 7–8 % ročně, zatímco současné úrokové sazby hypoték se pohybují níže, a proto je ekonomicky výhodnější alokovat přebytečný kapitál do akcií. Elegantním řešením může být investovat volné prostředky a při refixaci se nebát hypotéku klidně i prodloužit. Pozitivní efekt má v tomto případě také inflace, která z pohledu reálné hodnoty dluh "umořuje". Z dlouhodobého hlediska bude klient s největší pravděpodobností z takového řešení celkově těžit. Vždy je ale potřeba brát v úvahu osobní preference, investiční a úvěrový horizont i celkový finanční plán.

Milan Voldřich (Raiffeisenbank)

Volné peníze je lepší investovat, a pokud má člověk rezervu na šest měsíců, tak pak klidně i do lehce rizikovějších aktiv, jako jsou fondy, akcie a tak dále. Z hlediska managementu financí je nesmysl splácet levné dluhy, ke kterým hypotéka patří.

Jan Schwarzbach (4fin)

Rozhodnutí závisí na konkrétní úrokové sazbě hypotéky, investičním horizontu a ochotě nést riziko. Pokud má hypotéka sazbu výrazně nad 5 %, jisté "zhodnocení" formou jejího splacení bývá pro část lidí bezpečnější a psychologicky příjemnější. Pokud je sazba nižší, například kolem 3–4 %, dává často smysl volné peníze investovat, například do diverzifikovaného portfolia akcií a dluhopisů. Ve středně- a dlouhodobém horizontu má investice potenciál překonat úrok z hypotéky a zároveň vytvářet likvidní majetek. Po čase se klient dostane do fáze, kdy má v investičním portfoliu dostatek peněz na splacení celého zůstatku hypotéky. Té možnosti buď využije, nebo bude dále těžit z výnosů již zavedeného investičního portfolia.

Daniel Horňák (Bidli)

Jednoznačně je lepší peníze investovat než doplácet hypotéku. Pokud je pravidelná splátka na hypotéce únosná, volné prostředky se mohou použít na nákup různých investičních nástrojů. Z jejich výnosů lze samozřejmě případně později splatit hypotéku o to rychleji.

Na jaké úrokové sazby se mají připravit Američané?