Vybíráte dluhopisový fond? I ty české jsou nyní zajímavé

Nedávno jsem se věnoval výkonnosti peněžních podílových fondů, do kterých může český investor vložit své úspory. Srovnával jsem výkonnost fondů v celkem pěti obdobích počínaje zahájením dlouhého poklesového období v říjnu 2007 a konče 17. květnem 2012. Nyní jsem provedl obdobné srovnání dluhopisových fondů.

Jak název napovídá, u dluhopisových fondů je převážná část aktiv fondu tvořena obligacemi, tedy úvěrovými cennými papíry s fixním výnosem, který se emitent zavazuje vyplatit věřiteli v den splatnosti dluhopisu. Většinou investiční správcovské společnosti uvádějí, že je tento typ fondů vhodný pro investory, kteří chtějí dosáhnout vyššího zhodnocení než ve fondu peněžním a kteří mohou své peníze investovat na dva až čtyři roky.

Český investor má na výběr téměř nepřebernou škálu dluhopisových fondů. Může investovat jak v české koruně, tak v cizích měnách. Investice v cizích měnách však také představuje kurzové riziko, takže si myslím, že pokud investor nemá jasno o perspektivě jednotlivých měn, měl by se tomuto riziku raději vyhnout (pokud tedy nehodlá tímto způsobem svoji investici diverzifikovat). Hodnotil jsem pouze fondy denominované v CZK. Zdrojem dal byla asociace AKAT ČR, která sdružuje správcovské společnosti v ČR. Poslední podmínkou pro zařazení do hodnocení byla délka fungování fondu taková, aby dostupná data sahala do května 2008 (4 roky).

Srovnávat jednotlivé dluhopisové fondy jde obtížně, jejich investiční strategie se velmi liší. Fondy nakupující rizikové dluhopisy z rozvojových trhů se budou chovat podobně jako akciové fondy, budou tedy vysoce výnosné v dobách, kdy akiové trhy rostou. Na druhé straně fondy nakupující především státní nebo firemní dluhopisy těch nejméně rizikových emitentů mohou být relativně málo výnosné v době silného růstu akciových trhů, mohou však skýtat značnou ochranu v době, kdy se akciovým trhům nedaří.

Šlo mi tedy především o to najít dluhopisové fondy chovající se maximálně konzistentně během růstových i poklesových období, tedy fondy, které převážně mírně rostou. Kdybych chtěl fond, který může během jednoho roku vyrůst o 30 až 50 %, nebudu volit dluhopisový, ale akciový fond. Dluhopisový fond si přece zvolí investoři, kteří jsou relativně konzervativní a chtějí nejen zhodnotit portfolio, ale chtějí je také chránit před velkými výkyvy.

Proto jsem zkoumal chování fondů v celkem pěti obdobích, z nichž první představovalo celé období současného růstu na akciových trzích (6. března 2009 až 15. května 2012). U druhého období, taktéž růstového, jsem stanovil za počátek jarní vrchol akciových trhů v dubnu 2010. Byl to dobrý výchozí bod, protože trhy měly za sebou nejsilnější fázi růstu cen akcií a bylo jasné, že tempo růstu musí zvolnit. Třetí období představovalo fázi nejsilnějších poklesů trhů od 2. května 2008 do 6. května 2009 (počátek jsem zvolil proto, že většina dat od AKAT ČR začíná právě v roce 2008). Silně poklesové období podzimu 2008 bylo opravdovým testem dluhopisových fondů. Poslední dvě období představovala menší několikaměsíční korekce akciových trhů, byla to tedy obecně řečeno také období, která jsou posuzována obchodníky na kapitálových trzích negativně.

Ideální podílový fond by byl pro konzervativního investora takový, který dokázal být v plusu ve všech pěti obdobích, nebo minimálně v prvních třech delších obdobích (3/2009-5/2012, 4/2010-5/2012 a 5/2008-3/2009). Seřadil jsem tedy nakonec fondy podle výkonnosti tak , že jsem zprůměroval výkonnost v prvních třech obdobích.

Porovnání výkonnosti nejúspěšnějších dluhopisových podílových fondů za období 3/2009-5/2012

Z grafu je vidět, že se ani tyto fondy neubránily poklesům, a to zejména v období od září 2010 do února 2011. Je to období, kdy akciové trhy byly relativně silné. Na jaře 2011 vrcholily ceny u akciových indexů a následovala několikaměsíční korekce trvající do počátku října. Počátek růstu na akciových trzích tedy většinou u těch nejlepších dluhopisových fondů znamená i horší výkonnost. Souvisí to s faktem, že pokud jsou investoři optimističtí, upřednostňují rizikovější investice do akcií. Ovšem všechny tyto fondy chránily dobře hodnotu investice.

Graf: Korelace mezi ETF na americké státní 7-10leté dluhopisy (IEF) a nejúspěšnějšími českými podílovými dluhopisovými fondy

Uvedené fondy se chovají dost podobně jako americké státní dluhopisy. Poskytují tedy investorovi ochranu, aniž by ten musel investovat v cizí měně. Závislost se pohybuje většinou nad 0,5. Tedy je to vysoká závislost za období 6. března 2009 až 15. května 2012.

Tabulka: Fondy seřazené podle průměrné výkonnosti (průměr sloupců 3-5)

Kupodivu to s našimi dluhopisovými fondy nevypadá až tak zle. Existují i fondy, které dokázaly být v plusu ve všech pěti obdobích. Protože však poslední dvě období jsou krátká a z pohledu investora bezvýznamná, vzal jsem pro hodnocení v úvahu jen první tři periody. Na úplný konec jsem zařadil podílové fondy, které měly naprosto skvělou výkonnost v době silného růstu akciových trhů, ale velmi špatnou výkonnost v době silných propadů trhů. To je totiž typické chování u akciových fondů, a proto, i když tyto fondy mohou někomu vyhovovat, domnívám se, že průměrný dluhopisový investor by se jim měl spíše vyhnout, protože jejich volatilita je velmi vysoká.

Z tabulky také vyplývá, že celá čtvrtina dluhopisových fondů dokázala vydělat více než 8 % během dvou let. Je tedy z čeho vybírat. Na druhé straně existují fondy, které jsou za období 4/2010-5/2012 ve ztrátě, těchto fondů je skoro 19 %. Existují dokonce fondy, které jsou ve ztrátě po třech letech od března 2009. Je tedy nutné dobře vybírat.

Jak jsou na tom jednotlivé správcovské společnosti?

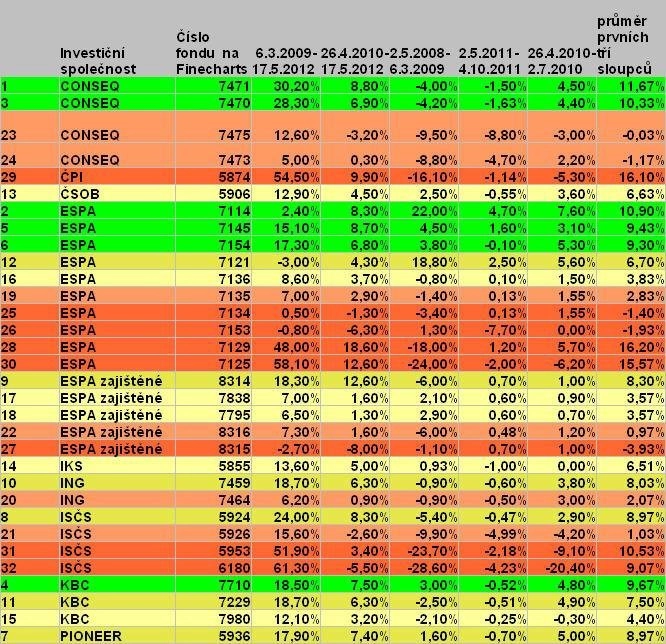

Tabulka: Abecední pořadí podle správcovských společností

Mezi nejúspěšnější společnosti patří CONSEQ a ERSTE-SPARINVEST. Ovšem prakticky každá ze společností má nějaké fondy vykazující solidní výsledky. Je jen potřeba vybírat.

Závěr: Investovat do dluhopisových fondů má smysl především v situacích, kdy to s akciovými trhy nevypadá dobře. Jedno takové období právě probíhá. Perspektiva Evropy je relativně špatná, když vezmeme v úvahu události v Řecku, Španělsku a dalších zemích. Žádné dlouhodobé řešení politici v rukávu nemají, a tak by kvalitní dluhopisové fondy měly být součástí portfolia každého konzervativního investora.

Aktualita pro rok 2026

Aktuality