Vybíráte peněžní fond? Srovnání těch českých vám pomůže vyřešit dilema

Události uplynulých několika týdnů ukazují, že je čas redukovat pozice v akciových fondech a stát se více defenzivním. Jednou z možností jsou fondy peněžního trhu, ze své podstaty velice konzervativní, tedy bezpečné. Srovnal jsem výkonnost peněžních fondů od správců působících na českém trhu.

Cílem peněžních fondů je investovat peníze do krátkodobých, velice bezpečných dluhopisů se splatností kratší než jeden rok. Peníze mohou ukládat také na termínované účty bank. Charakteristický pro tyto fondy je nízký výnos a relativně malá rozkolísanost. Peníze ve fondech nejsou pojištěny, na rozdíl od vkladu v bankách. Tato nevýhoda by měla být vyvážena vyšším výnosem, než je investor schopen docílit při úložce peněz na termínované účty u bank.

Je tomu ale skutečně tak? Je výnos u peněžních fondů vyšší než výnos z termínovaných vkladů?

Investice do podílového fondu má i dvě výhody oproti termínovanému vkladu - jednak je po půl roce výnos osvobozen od zdanění, a jednak je výhodou fakt, že peníze můžete kdykoli vybrat. Nevýhodou jsou poplatky fondu, ale tyto poplatky jsem ve svém srovnání zohlednil. Bral jsem v úvahu pouze fondy denominované v české koruně, abych se vyhnul kurzovému riziku.

Hodnotil jsem výkonnost fondů v pěti obdobích:

6. 3. 2009 až 17. 5. 2012: celé období, během kterého rostly ceny po velkých propadech z roku 2008;

26. 4. 2010 až 17. 5. 2012: období od prvního významného cenového vrcholu u akcií po dlouhém růstu roku 2009 a jara 2010;

2. 5. 2008 až 6. 3. 2009: období největších poklesů akciových trhů;

26. 4. 2010 až 2. 7. 2010: období první výrazné střednědobé korekce akciových trhů;

2. 5. 2011 až 4. 10. 2011: období druhé výrazné korekce akciových trhů.

Sledoval jsem tedy výkonnost fondů nejen během růstového období, ale i během korekcí. Předpokládám totiž, že když je investor tak konzervativní, že investuje do peněžního fondu, chce, aby jeho investice nešly do záporu ani v době, kdy jsou akciové trhy v problémech. Výkonnost fondů byla hodnocena v procentech od počátečního data.

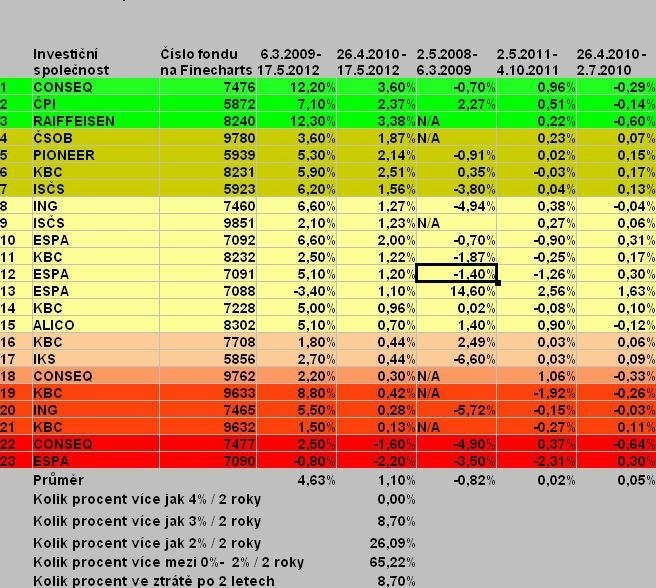

První tabulka ukazuje peněžní fondy seřazené podle výkonnosti za poslední dva roky - od cenového vrcholu akciového indexu S&P 500 v dubnu 2010.

Pokud bychom brali v úvahu pouze absolutní výkonnost za dva roky, byl by nejlepší fond 7476 správce Conseq. Výnos za dva roky dosáhl 3,6 %. Tento fond prokázal relativně dobré defenzivní schopnosti i v době, kdy se trhy zmítaly v těžkých problémech během krize v roce 2008. Je tedy relativně vyrovnaný - se slušným výnosem během růstových období na burzách a malou ztrátou během "zlých" časů.

Prvních šest míst je celkem vyrovnaných, výkonnost za dva roky se pohybovala od 3,38 % do 1,56 %. Nepříjemným překvapením ovšem byly to, jak malé výnosy stačily k tomu, aby se fondy umístily mezi nejlepšími.

Existují i jiné příklady fondů z druhého konce tabulky, které bych nechtěl, ani kdyby mi je správci nabízeli bez poplatků. Například poslední fond (7090) nedokázal skončit v plusu ani v jednom z uvedených delších období (první tři sloupce), další fondy v pořadí dokázaly za dva roky vyprodukovat výnos v rozmezí -1,60 % až +0,44 %, přičemž byly ve výrazné ztrátě i během poklesového roku 2008.

Nejenže tedy nevygenerovaly zisk během period, kdy akciové trhy rostly, ale neochránily vklady ani v období, kdy akciové a komoditní trhy šly dolů.

Předpokládám však, že si opatrný investor zvolí fond peněžního trhu proto, že očekává špatný vývoj na akciových trzích a je pro něj menším zlem nevydělat nic během růstových období, když zároveň výnos během poklesových fází akciových trhů není v záporu.

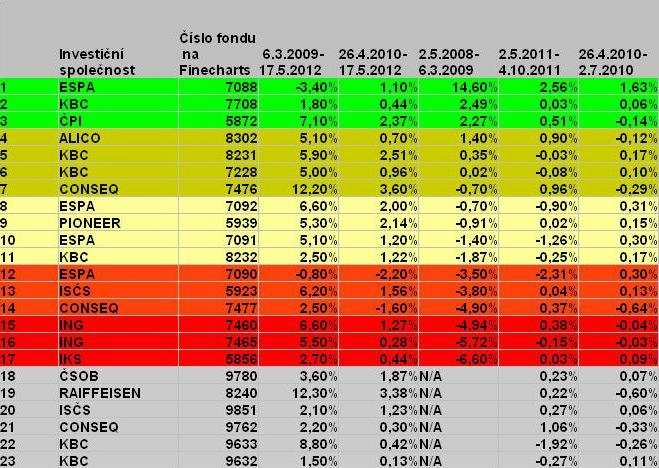

Vytvořil jsem proto druhé pořadí, v němž jsem fondy seřadil podle výkonnosti v období největších poklesů trhu v roce 2008. Pouze jeden fond poskytl nejen ochranu před poklesy, ale i solidní výnos. Fond ESPA (číslo 7088, databáze Finecharts) dosáhl výnosu 14,6 % v nejhorším období medvědího akciového trhu.

Porovnal jsem nejlepší čtyři fondy (v procentech, počátek období = 0 %).

Nejlepší fond ESPA Cash Euro Plus VT CZK je více rozkolísaný než zbytek fondů. Silně rostl i v období poklesu cen akcií v roce 2008, pak spíše klesal. Byl tedy velmi defenzivní a bylo rozumné do něj investovat v okamžiku, kdy investoři předpokládali velké a dlouhé poklesy na akciových trzích.

I toto se však může v budoucnu změnit, protože v portfoliu fondu jsou státní dluhopisy evropských zemí. A Evropa je v současnosti ve velkých problémech, zejména kvůli dluhům mnoha zemí. Ostatní tři znázorněné fondy jsou celkem vyrovnané a charakterově podobné.

Nakonec jsem zprůměroval výkonnost podílových fondů za uplynulé dva roky podle správcovských společností.

Nejúspěšnější společností je Raiffeisen, následují ČPI a ČSOB. Je to však jen orientační údaj, protože se těžko hodnotí výkonnost správcovských společností, když některé z nich nabízejí jen jeden peněžní fond.

Závěr: Výkonnost peněžních fondů mě nepřesvědčila o tom, že je výhodné do nich investovat. Existuje velké riziko, že peníze nejenže nebudou ochráněny, ale že dokonce budou znehodnoceny. A to nejen inflací, ale i nominálně.

Za uplynulé dva roky žádný z hodnocených fondů nedosáhl výnosu vyššího než 4 %. Jen 8,7 % fondů dosáhlo výnosu vyššího než 3 % (tedy 1,5 % za rok), naopak 8,7 % fondů skončilo po dvou letech ve ztrátě. Zbytek fondů se pohybuje někde mezi nimi.

Nikdo mě tedy nepřesvědčí, že jsou peněžní fondy výhodnější než termínované vklady. Na trhu dnes existuje hned několik termínovaných vkladů s výnosem vyšším než 2,5 % za rok. Přitom tyto produkty nenabízejí nějaké pochybné společnosti, ale například Raiffeisen (Zuno Bank), Equa Bank nebo J&T Banka.

Aktualita pro rok 2026

Aktuality