O podílových fondech se moc nemluví. Možná proto nebývale vydělávají

Píše se říjen roku 2008 a média jsou plná „skandálních odhalení“ v podílových fondech, nabízejí téměř každý den novinky o tom, jak je ten či onen fond nakažen islandskými dluhopisy a zmatení podílníci prodávají – za miliony, desítky milionů, stamiliony, miliardy korun (například Sporoinvest). Každý si může přečíst, co ten či onen fond má ve svém portfoliu, a když je tam nějaké to malé procentíčko něčeho nepatřičného, pryč od něj – nejlépe do banky nebo pojišťovny, tam bude jistě všechno v pořádku.

O dva roky později se o podílových fondech u nás skoro nepíše. Místo toho sledujeme zoufalý zápas eurozóny o záchranu už nikoli jednotlivých bank, ale celých zadlužených států. Ano, právě banky a jejich mnohdy neprůhledné obchody přivedly Irsko na pokraj bankrotu, když jejich ztráty narostly do astronomických rozměrů.

Možná to pro podílníky fondů bylo před dvěma lety hodně bolestivé, když denně sledovali pokles hodnoty svých podílových listů po jejich aktuálním přecenění, ale věděli, na čem jsou. Věděli (nebo mohli vědět), co má jejich fond nakoupeno. Paradoxně díky této transparentnosti se tak fondy s finanční krizí popasovaly velice dobře. Průměrný investor se o tom však málokdy doví.

Ale dovědět by se to měl. Měl by si právě teď rozhodnout, zda své úspory bude zhodnocovat především půjčováním (tedy třeba nákupem dluhopisů či dluhopisových fondů nebo spořením v penzijním fondu), nebo dá přednost podílu na podnikání firem (tedy především nákupem akcií či akciových fondů). Protože dřívější poučky o konzervativním a dynamickém způsobu investování mohou vzít během krátké doby za své.

Fondy smazaly ztráty a vydělávají

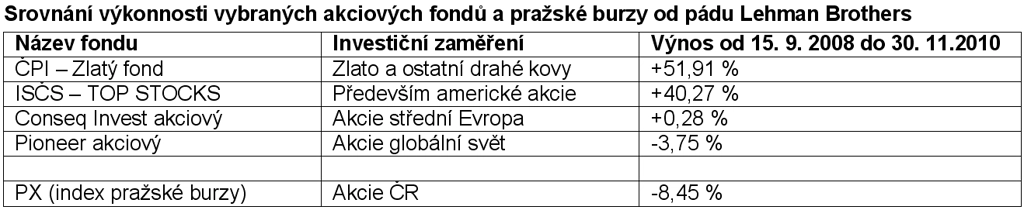

Budeme-li hodně zjednodušovat a uvedeme-li si jako počátek krize 15. září 2008, kdy kapitulovala banka Lehman Brothers, máme pro drobného korunového střádala dobrou zprávu. Pokud měl před těmi 27 měsíci uložené nějaké peníze v akciových fondech, tak udělal pomalu nejlíp, když s nimi neudělal vůbec nic. Toto obecné tvrzení samozřejmě neplatí pro všechny fondy, ale podíváme-li se na tabulku, která nám udává výkonnost některých korunových akciových fondů za toto období, je zřejmé, že trpělivost růže přináší.

Není to ovšem zcela samozřejmé, zejména při pohledu na index pražské burzy, který je stále níže než před vypuknutím krize. Záměrně byly vybrány fondy s různým investičním zaměřením a záměrně byly do srovnání vybrány fondy zajištěné do české koruny, aby nebyla výkonnost zkreslena výrazným posilováním naší měny v letošním roce. Abstrahujeme od vstupních poplatků závislých na distributorovi, započten je správcovský poplatek.

Aktuální vývoj indexu PX sledujte zde

Pravidelné investování je vítězem doby krizové

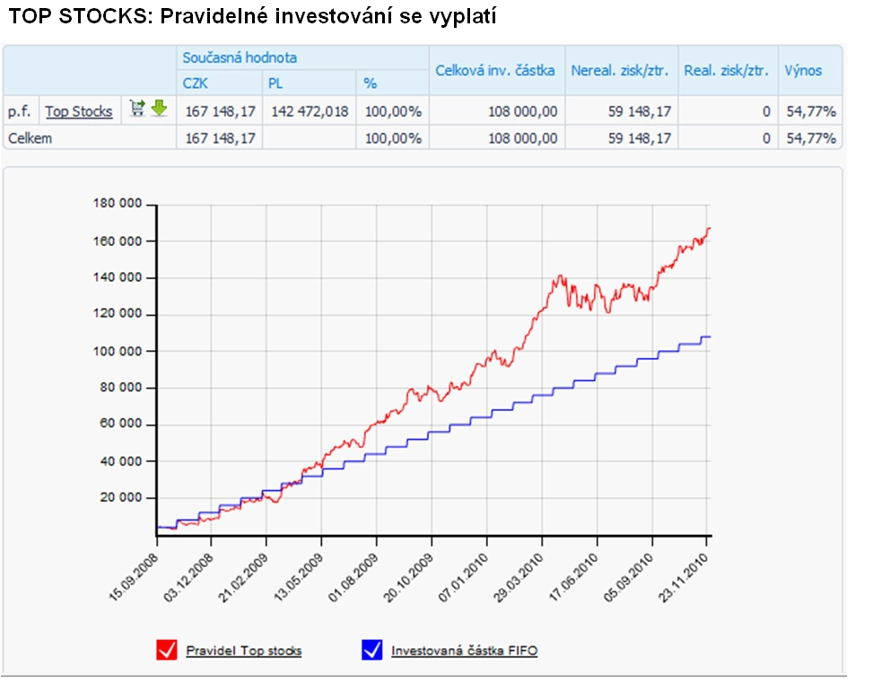

Ještě zajímavější výsledky dostaneme, rozložíme-li si celou investici po pádu Lehman Brothers do jednotlivých měsíců a každý měsíc pošleme na účet libovolného fondu třeba čtyři tisícovky. Výkonnost nad 50 % je jistě zajímavou odměnou této zkoušky trpělivosti, zvlášť uvědomíme-li si, že takto pravidelně lze do fondů posílat řádově již stokoruny měsíčně.

Aktuální vývoj zmiňovaných fondů naleznete mimo jiné na serveru Penízenavíc.cz:

Rozdíl mezi zhodnocením fondu oproti pravidelně investované částce je patrný z níže uvedeného grafu vývoje investic ve fondu TOP STOCKS.

Zajímavé je, že průměrování nákladů v rámci pravidelného měsíčního investování způsobilo nárůst výnosů hned u tří fondů, přičemž jeden se zaměřením na americké akcie překonal i oblíbenou komoditu poslední doby – zlato. U neustále rostoucího Zlatého fondu se naproti tomu vyplatilo investovat jednorázově.

Co dál?

Minulé výnosy nejsou zárukou těch budoucích. Poslední výnosy se těch, kteří se svými penězi na trhu uplynulé dva roky chyběli, už netýkají. I akcie jsou sice opticky i fakticky dražší než před rokem, ovšem i hospodaření firem, které tyto akcie vydávají, je letos lepší, a tak se akcie obchodují za zhruba stejné násobky zisků. Zatím se tedy není potřeba bát bubliny na akciových trzích.

Pokud věříte analytikům a portfoliomanažerům českých fondů, malá pomůcka na závěr – ve svých posledních měsíčních komentářích většina z nich uvedla, že drží jen minimální podíl hotovosti. Jak dlouho jim tento optimismus vydrží, ukáží následující měsíce. I tak lze doporučit případné jednorázové investice rozložit do delšího časového období, nečasovat trh a průměrovat své náklady pravidelným měsíčním nákupem, který je nejlepším pomocníkem v době nejistoty o budoucím vývoji.

A až se bude zase o podílových fondech hodně psát či mluvit ve zpravodajských relacích, připravte si dostatek hotovosti.

Aktualita pro rok 2026