Češi a peníze: Proč (také) nebohatneme, i když hodně spoříme?

Míra úspor je v české ekonomice poměrně vysoká, s podílem úspor na hrubém národním důchodu na téměř 29 % zaujímá Česko mezi ostatními evropskými státy třetí příčku. Největší oblibě se u nás těší netermínované vklady, poprvé po šesti letech však před rokem vzrostl také objem termínových vkladů. Nejméně ale narostly úspory domácností v investičních fondech.

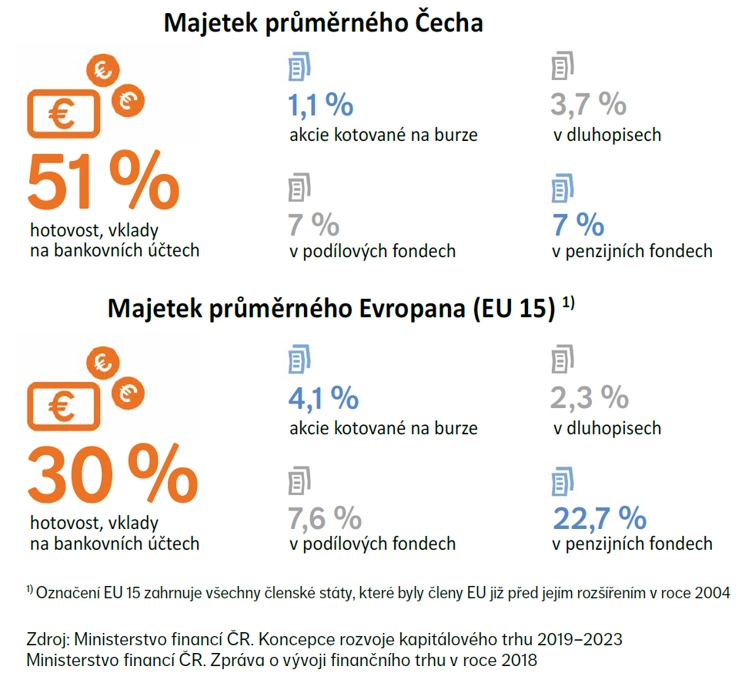

Ačkoli mají Češi v rámci Evropské unie jedny z nejvyšších úspor, jejich bohatství je nižší než bohatství obyvatel západní Evropy. Příčinou je konzervativní přístup českých domácností, které úspory drží ve finančních produktech, které jim neumožňují peníze efektivně zhodnocovat.

Češi drží své rezervy nejčastěji na běžných účtech, které nenesou prakticky žádný úrok. Naopak tak hodnotu jejich úspor postupně snižuje inflace. V prosinci vzrostla míra inflace v ČR meziročně na 3,1 %. K jejímu pokrytí běžné účty (spořicí účty, termínované vklady a podobně) nestačí a jen tak stačit nebudou.

Rozdíl v přístupu vede k tomu, že majetek českých domácností roste pomaleji v porovnání s majetkem domácností v západní Evropě. Průměrný Čech vlastní majetek v hodnotě 600 tisíc Kč, oproti tomu průměrný Evropan má aktiva v průměrné výši přesahující 2 miliony Kč.

Ze srovnání se západní Evropou je zřejmé, že Češi investují výrazně méně do dlouhodobých aktiv, která mohou generovat vyšší výnos. Nejenže mají nižší podíl majetku v investičních aktivech, tato aktiva jsou navíc konzervativně alokovaná.

Podle zprávy Světové banky české domácnosti investují pouze 19 % peněz do akciových fondů, zatímco smíšené fondy tvoří 40 % a dluhopisové 35 % jejich portfolií. Až 51 % majetku drží Češi v hotovosti nebo na bankovních účtech. Nejvýraznější rozdíl je znát na penzijních produktech, kde mají Češi naspořeno v průměru třináctkrát méně než Evropané.

Zdroj: NN Investment Partners

Aktualita pro rok 2026