Tento koš 6 defenzivních evropských akcií ponese ovoce

(Geo)politické nejistoty nemizí a ekonomický výhled se zhoršuje. Čas na defenzivní investování, konkrétně akcie firem se zajímavými dividendami, které nejsou příliš citlivé na výkyvy v hospodářském cyklu.

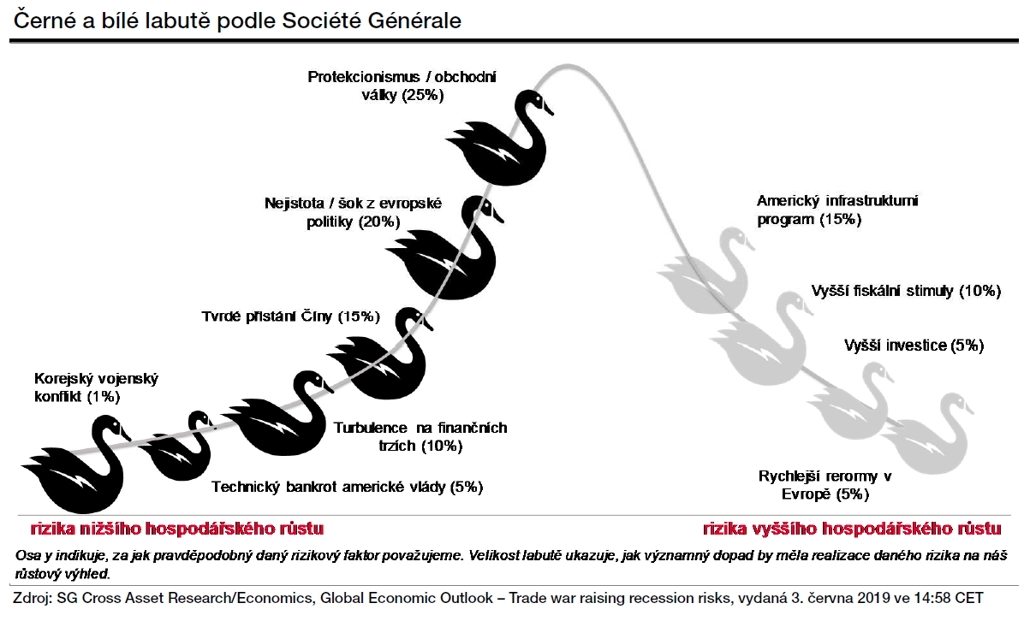

Naděje, že dva hlavní důvody nejistoty, které zhoršují výhled pro globální ekonomiku, tedy obchodní rozepře mezi USA a Čínou a brexit, budou rychle vyřešeny, se prozatím nevyplňují (stav před zasedáním G20 v Ósace - pozn. red.). Vyjednávání mezi americkými a čínskými představiteli se zadrhla, což vedlo k další eskalaci problémů v podobě nově zaváděných cel. Situace se zhoršila i v souvislosti s firmou Huawei a dalšími technologickými společnostmi a její řešení se jeví jako stále obtížnější.

Slabší hospodářský výhled

Obchodní válka se netýká pouze USA a Číny, nekompromisní strategií americké administrativy jsou zasaženy i Evropská unie nebo Japonsko. A nelze zapomenout na hrozbu zavedení cel pro Mexiko v reakci na vysokou migraci ze země do USA. Ta byla sice zažehnána novou dohodou, nicméně riziko jejich uvalení zůstává na stole. Nejistota ohledně rozhodnutí Donalda Trumpa výrazně ovlivňuje globální sentiment a ekonomický vývoj. V Evropě, ačkoli byl opět oddálen brexit, riziko vystoupení země bez dohody s EU značně roste.

Pět největších ekonomik odstartovalo do letošního roku solidním růstem. S výjimkou eurozóny se však tempo růstu z prvního kvartálu s velkou pravděpodobností nepodaří udržet. S dlouho trvajícími nejistotami se razantně zvýšila rizika slabšího hospodářského růstu. Předpokládáme, že americká expanze dospěje ke svému cíli v polovině příštího roku, když se do klesajících marží podniků promítne především přetrvávající napětí na trhu práce, zejména s ohledem na velice nízkou míru nezaměstnanosti.

Výsledkem významných rizik a očekávaného ekonomického zpomalení je to, že trhy počítají s letošním snížením úrokových sazeb americkou centrální bankou o 50-75 bazických bodů. Podle nás aktuální vývoj amerického HDP a trhu práce neospravedlňuje uvolňování měnové politiky, nicméně očekávaná recese v polovině roku 2020 a ustupující inflační tlaky zřejmě přimějí Fed k preventivnímu snížení sazeb již v letošním roce.

Dvěma hlavními zdroji rizika zůstávají protekcionismus a obchodní války a nejistota spojené s brexitem. Změny na nejvyšších postech britské politiky zvýšily riziko odchodu země bez dohody. Očekávání z počátku roku ohledně rychlého rozuzlení situace byla příliš optimistická. Proto budou mít zprávy z Británie nadále významný dopad na finanční trhy.

Vnímáme výrazně omezenější naděje na vyšší růst. Nejaktuálnějším faktorem působícím na trhy je a bude odpověď Fedu na očekávání trhu. Pokud centrální banka nechce být za úrokovou křivkou a výrazně sníží sazby, akciové trhy budou reagovat pozitivně.

Defenzivní akcie mají našlápnuto překonat cyklické tituly

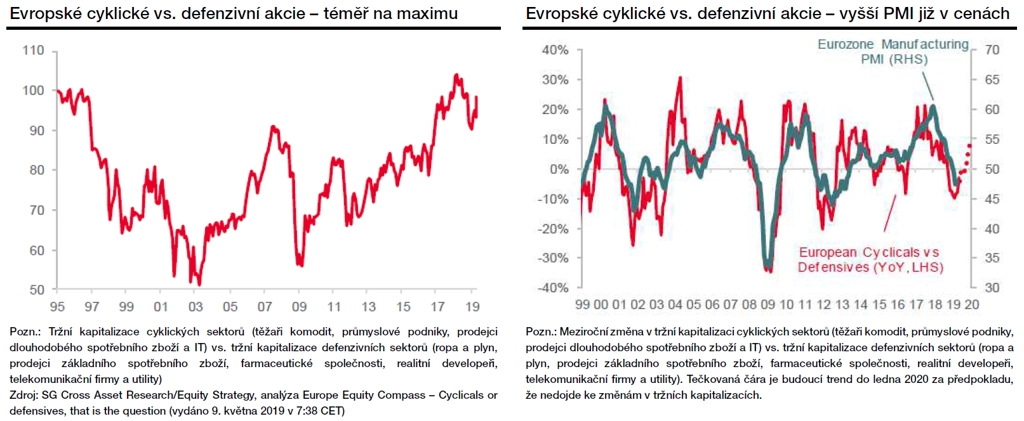

V rámci evropského akciového trhu je patrné, že cyklické tituly (těžaři komodit, průmyslové podniky, prodejci dlouhodobého spotřebního zboží a IT) v posledních měsících svou výkonností předčily defenzivní odvětví (ropa a plyn, prodejci základního spotřebního zboží, farmaceutické společnosti, developeři, telekomunikační firmy a veřejné služby) a jsou téměř zpět u historického maxima.

Meziroční relativní výkonnost cyklických akcií oproti těm defenzivním silně korelovala s vývojem indexu nákupních manažerů. Na současných úrovních dokonce evropský akciový trh počítá s PMI zpět na úrovni 55 bodů. Lze tedy říci, že akciový trh již do cen zahrnul potenciální zlepšení kondice ekonomiky, a tak je prostor pro jeho výraznější růst spíše limitovaný.

V době, kdy stále roste riziko recese v USA v nadcházejících 12 měsících, americká dluhopisová křivka je inverzní a makroekonomická data vysílají smíšené signály (měkká vs. tvrdá data), doporučujeme, aby investoři zaujímali pozice především v sektorech, které se vyznačují vysokou předvídatelností ziskovosti. Sektory základního spotřebního zboží nebo farmacie vykazují nejnižší rozptyl očekávaného zisku v horizontu jednoho roku, čímž nabízejí nejlepší předpověditelnost. Tyto sektory jsou obvykle méně ovlivněny růstem volatility na trzích.

Na základě svého ekonomického výhledu a změn v doporučeních Société Générale v rámci jednotlivých sektorů jsme se zaměřili na odvětví základního spotřebního zboží, farmacie a veřejných služeb.

Akciové tipy

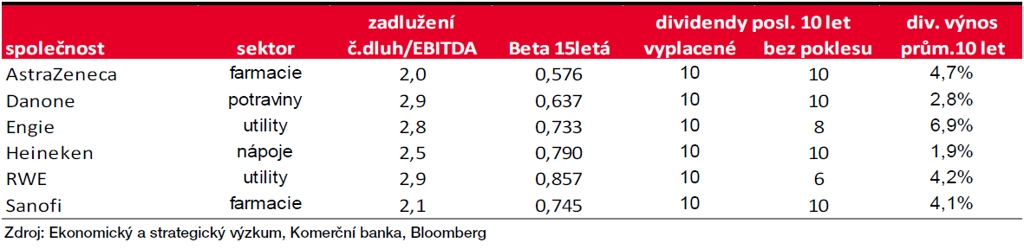

Při výběru akciových titulů jsme se zaměřili primárně na defenzivní sektory s důrazem na silnou finanční stabilitu. Samozřejmě jsou důležité i vyhlídky jednotlivých firem a atraktivita ocenění jejich akcií. Proto jsme vybírali pouze mezi akciemi, pro které má Société Générale nákupní doporučení (v současnosti něco přes 200 převážně evropských titulů).

Abychom ověřili, že konkrétní tituly splňují podmínku defenzivnosti, sledovali jsme hodnotu bety (maximální hodnotu 15leté bety jsme nastavili na 0,9). Abychom vybírali finančně stabilní společnosti, zaměřili jsme se na firmy s poměrem čistého dluhu a EBITDA do 3.

Pokud by došlo k výraznější korekci akciových trhů, nevyhnula by se ani defenzivnějším titulům. Proto jsme dále vybírali akcie, které za posledních deset let vyplácely dividendy, a to s tím, že po většinu této doby nedocházelo k poklesu dividend (dividenda neklesla alespoň v 5 letech).

Na základě těchto kritérií jsme vybrali šest evropských titulů, které považujeme za nejzajímavější. Doporučení a cílové ceny akcií vycházejí z fundamentální analýzy z dílny Société Générale.

Autory akciové strategie (kompletní znění ZDE) jsou analytici Miroslav Frayer a Jiří Kostka z Komerční banky.

Zdroj: Komerční banka

Aktuality