Akcie: Mýty o současném býčím trendu

Když v roce 2009 začínal býčí trh, mnozí investoři to považovali jen za krátkodobý obrat trendu, který měl později pokračovat dalším sestupem. Místo toho americké akcie zažívají jeden z nejdelších býčích trendů v historii, což je živná půda pro různé mýty a polopravdy, které se růst cen snaží tak či onak vysvětlit.

Nejčastější mýty, které se v souvislosti se současným býčím trhem šíří mezi investory, souvisejí se zpětnými odkupy akcií a měnovou politikou Fedu. Lawrence Hamtil ze společnosti Fortune Financial Advisors se je pokusil identifikovat a vyvrátit. Do první skupiny patří mýty o neobvyklém objemu zpětných odkupů akcií, půjčování ze strany firem a o tom, že právě zpětné odkupy stojí za tím, že je současný býk tak silný a neústupný. Ve druhé skupině jsou mýty o tom, že kvantitativní uvolňování (QE) a nulové sazby stály za rychle rostoucí výkonností akcií a že nízké sazby donutily střadatele investovat do akcií.

Dnešní odkupy akcií ze strany společností nejsou normální

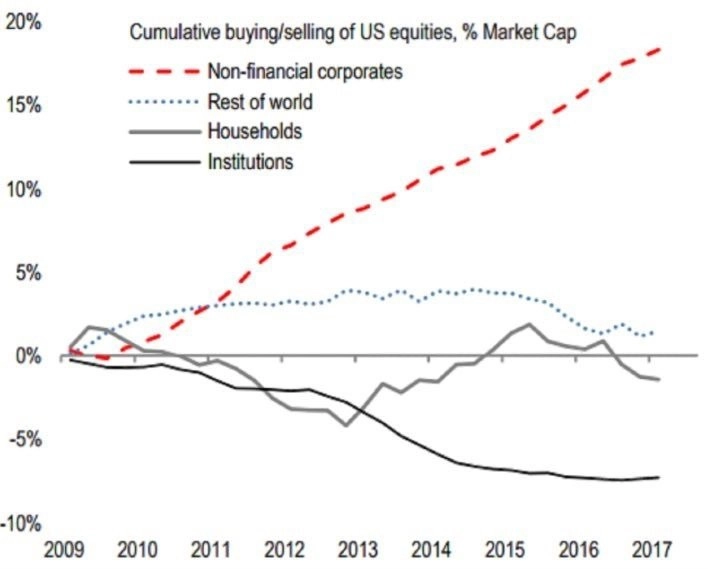

Server Zero Hedge nedávno uveřejnil článek, podle jehož názvu jsou jedinými kupujícími akcií od konce krize samotné společnosti, zatímco domácnosti a finanční instituce (které jednají ve jménu domácností) jsou na straně prodávajících. Domácnosti tak podle Zero Hedge prodávají akcie ve velkém právě firmám, které si na nákupy levně půjčují.

Je pravda, že firmy nakupují své akcie od začátku nového býčího trendu ve velkém. Podle Hamtila je ale skutečnost taková, že již od začátku 80. let, kdy začaly být odkupy akcií legálním nástrojem firemních financí, jsou domácnosti prakticky neustále čistým prodejcem akcií a firmy zase figurují na straně poptávky. Domácnosti jsou téměř vždy na straně spotřeby a firmy na straně úspor.

Půjčování firem je novodobým fenoménem

Firmy si v poslední době půjčují ve velkém a nemalou část peněz využívají na zpětné odkupy akcií. To ale podle Hamtila není žádná novinka. V anglosaském modelu správy společností zodpovídají šéfové firem akcionářům za maximalizaci hodnoty, k čemuž patří také výplata zisku ve formě dividend nebo zpětných odkupů.

Emise nových akcií rozřeďuje hodnotu existujících akcií, a proto firmy jen zřídka vydávají nové akcie a zbavují se dluhů. A jelikož jsou úrokové náklady od začátku 20. století daňově uznatelné, firmy jsou silně motivované k tomu, aby si raději půjčily, než aby vydávaly nové akcie a ředily podíly akcionářů.

Zpětné odkupy pohánějí býka a napínají ocenění

Půjčky firem na zpětné odkupy vedou k (na první pohled logickému) závěru, že celý býčí trh je v podstatě závislý na levných finančních zdrojích ze strany centrálních bank,. Kvůli tomu narostlo jejich ocenění. Akcie společností, které provádějí zpětné odkupy, mají historicky lepší výkonnost, ale podle Hamtila není důvod si myslet, že tyto odkupy skutečně zvýrazňují býčí trh.

Důvody jsou dva. Prvním je skutečnost, že poptávka po akciích je vlastně neutrální, protože když existuje kupující, existuje i prodávající a je jedno, kdo je kdo. Ekonom John Hussman to podle Hamtila zcela vystihl, když řekl, že "cena akcie se nemění kvůli tomu, že peníze směřují na trh nebo z trhu. Cena se mění, protože kupující jsou chamtivější než prodávající. Ale ty akcie, které existovaly na začátku dne, budou existovat i na jeho konci."

Druhým důvodem je fakt, že zpětné odkupy nemají vliv na ocenění akcií. Stačí pohled na tabulku porovnání ocenění indexů S&P 500 a S&P 500 Buyback, v němž je 100 akcií s největším podílem zpětných odkupů. Je jasné, že klasický index je na tom lépe ve všech směrech.

QE a nulové sazby pomáhají ziskům firem

Velký mýtus související s měnovou politikou americké centrální banky je založen na tom, že kvantitativní uvolňování a nulové sazby jsou hnacími motory současného býčího trhu. Podle Hamtila jsou hlavními silami stojícími za akciovými zisky vysoké ziskové marže a přiměřený růst zisků firem.

Pokud by byly hlavním hnacím motorem levné peníze, tak trhy, kde jsou stimuly nejvýraznější (například Japonsko), by na tom byly mnohem lépe než zbytek světa. Fed přitom ukončil QE již v roce 2014 a politiku nulových sazeb v prosinci 2015, ale i přes přísnější měnovou politiku porážejí americké akcie jak evropské, tak japonské konkurenty.

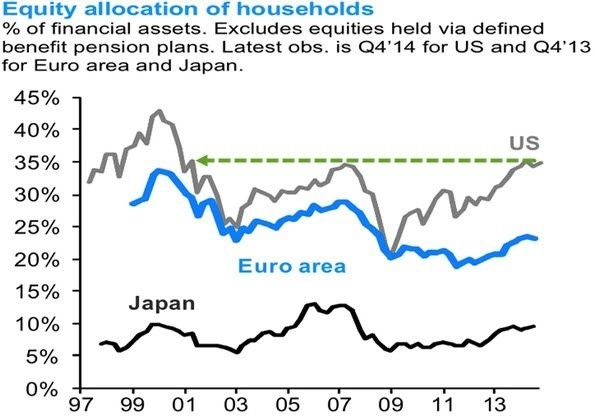

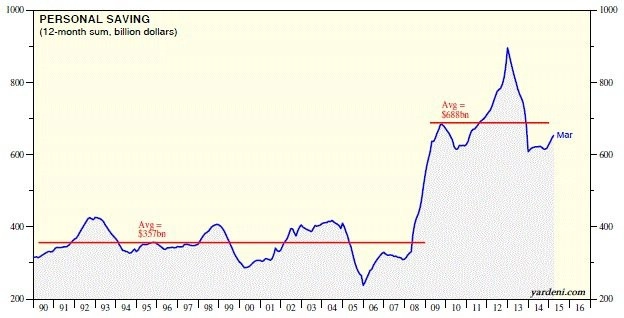

Nízké sazby nutí střadatele investovat do akcií

Pokud by tento mýtus měl být pravda, tak i v Evropě nebo v Japonsku by došlo k hromadnému investování do akcií. K tomu ale nedošlo. Ani v USA navíc není expozice domácností na akciovém trhu rekordní.

Zdroj: Fortune Financial Advisors

Ve skutečnosti je to tak, že nízké sazby na spořicích účtech přimějí jednotlivce a domácnosti spořit ještě více, aby si vytvořili dostatečnou rezervu, což se v USA v letech s nulovými úrokovými sazbami skutečně stalo.

A expozice na akciovém trhu u amerických individuálních investorů je nyní dokonce nižší než před krizí (klesla z 62 % na 54 %).

Důvodem pro vznik uvedených mýtů podle Hamtila může být skutečnost, že současný býčí trend vznikl v době hluboké krize, jakou nikdo nepamatoval, a vrcholí v době neortodoxní měnové politiky. Možná právě skepticismus, který tento trend doprovází, je jedním z největších jeho tahounů. A je možné, že až nakonec dojde k obratu (a ono se to jednou stane), vysvětlení pro vznik medvědího trendu budou stejně nelogická, jako jsou ta na adresu býka.

Zdroj: Fortune Financial Advisors

Aktuality