ETF a algoritmy (Michl) vs. výběr akcií (Hájek): Sázka na 10 let pokračuje aneb Jak budou letos investovat dva zkušení manažeři

Na jedné straně strategie investování do indexových fondů, na druhé straně individuální výběr akcií. Který postup vykáže lepší dlouhodobou výkonnost? Aleš Michl, spoluzakladatel fondu QUANT, a Ján Hájek, portfoliomanažer fondu Top Stocks, se v srpnu 2016 vsadili o to, čí strategie bude dlouhodobě úspěšnější. Na prahu roku 2017 se ohlížejí za tím loňským a nechávají nás nahlédnout do své investiční kuchyně, logicky včetně výhledu na letošní rok.

Ján Hájek (Top Stocks): Růst zisků firem z mého portfolia by měl pokračovat, trh jej zatím nedoceňuje

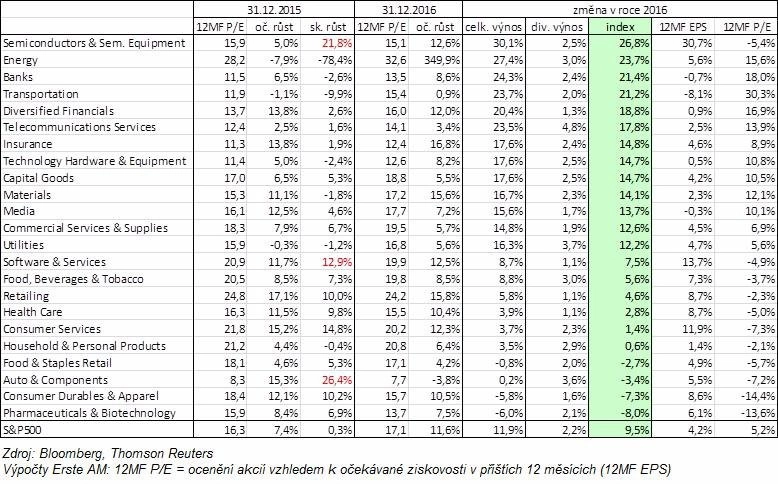

Americký akciový trh měřený indexem S&P 500 v roce 2016 vzrostl o 9,5% (po započtení dividend +11,9 %). Přibližně stejnou měrou se na zhodnocení indexu podílel růst očekávané ziskovosti v příštích 12 měsících (+4,2 %; předposlední sloupec tabulky) i růst relativního ocenění P/E pro tuto očekávanou ziskovost (+5,2%; poslední sloupec).

Oba tyto ukazatele zohledňují rostoucí optimismus investorů ohledně akcelerace růstu ziskovosti společností zahrnutých v indexu S&P 500 poté, co tento ukazatel stagnoval v letech 2015 a 2016, zejména kvůli výraznému poklesu ziskovosti firem ze sektoru těžby ropy a plynu. Odhady budoucí ziskovosti rostly, přestože v roce 2016 opět nedošlo k naplnění původních očekávání (místo 7,4% růstu, který se očekával na začátku roku 2016, se před oznámením výsledků za 4. čtvrtletí očekával jen mírný 0,3% růst za celý loňský rok; 3. a 4. sloupec tabulky).

Právě v sektorech, které nejvíce zklamaly investory v uplynulých dvou letech z pohledu vývoje ziskovosti (těžba ropy a plynu, bankovnictví, doprava, těžba nerostných surovin), případně vykazovaly nízký růst ziskovosti (telekomunikace a rozvodné energetické společnosti), došlo v roce 2016 k výraznému zhodnocení příslušných sektorových indexů díky růstu relativního ocenění. Naopak sektorům, které i v posledních dvou letech vykázaly relativně slušný růst ziskovosti (zdravotnictví, spotřebitelský sektor), se v roce 2016 příliš nedařilo, protože tento fundamentální růst většinou nebyl promítnut do odpovídajícího růstu cen akcií, takže docházelo k poklesům relativního ocenění.

Tento diametrálně rozdílný sektorový vývoj byl v posledních týdnech roku 2016 umocněn zvolením Donalda Trumpa americkým prezidentem. Investoři začali do cen akcí započítávat jeho očekávané kroky ve funkci. Domnívám se, že vývoj cen akcií v roce 2017 bude výrazně ovlivněn právě tím, nakolik se naplní vysoká očekávání, která se promítala do cen již v roce 2016.

Zhodnocení jednoho podílového listu fondu Top Stocks v roce 2016 dosáhlo 0,7 %. Ve srovnání výkonností interně definovaných konkurenčních fondů se Top Stocks umístil na 11 místě ze 17. Po třech velice úspěšných letech zaostala výkonnost fondu loni jak za výkonností interního benchmarku (+9,5 %), tak za průměrem sledované konkurence. Hlavním důvodem horší výkonnosti byl vyšší podíl investic ve spotřebitelském a zdravotnickém sektoru, které v roce 2016 patřily mezi nejhorší. Loňskou výkonnost fondu nejvíce snížily investice ve společnosti Vertex (-41 %), L Brands (-30 %), Biomarin Pharmaceuticals (-21 %), Ralph Lauren (-19 %) a Shire (-17 %), naopak kladně k výkonnosti fondu přispělo zhodnocení akcií polovodičových společností Silicon Motion (+35 %), ON Semiconductors (+30 %) a Qualcomm (+30 %) a také sítě restaurací Texas Roadhouse (+36 %).

I v roce 2016 došlo k růstu ukazatele očekávané budoucí ziskovosti o 4,4 %, který nijak nezaostal za vývojem benchmarku, hlavním důvodem zaostávání fondu byl tedy pokles relativního ocenění fondu o 3,6 %, protože relativní ocenění benchmarku v roce 2016 vzrostlo o 3,9 %. **Aktuálně se portfolio fondu obchoduje s výrazným diskontem vůči zbytku trhu, který podle mého názoru plně neodráží nadprůměrný růst ziskovosti, který společnosti zařazené v portfoliu předvedly v uplynulých letech a který podle mého názoru bude pokračovat.

Aleš Michl: (Ani) do roku 2017 nejdeme s vizemi a predikcemi, robot musí dlouhodobě porážet emoce

Rok 2016 byl příznivý pro americký akciový trh, který je hlavním investičním teritoriem fondu QUANT. Ten se otevřel investorům teprve v září 2016, od té doby se hodnota podílu zvýšila o 2 %.

Podle mě lze investovat třemi způsoby:

- Dluhopisový styl - taktika například Billa Grosse. Lehká nevýhoda je v tom, že bondy jsou stále prakticky na historických maximech, takže bych do nich zrovna peníze nehrnul.

- Buffettův styl - vybírání jednotlivých akcií. Většinou jde o prémiové a progresivní tituly, kterým dlouhodobě věříte. Musíte tomu ale rozumět. Pan Hájek to umí, já ne.

- Indexový styl - držíte skrze index akcie stovek firem, takže nemusíte příliš řešit problémy jednotlivých společností. Takto to vždy dělal Peter Lynch. A v tom jsme silní, o tom je QUANT. A máme něco navíc – řídící algoritmus našeho robotu je založený na srovnání množství peněz v oběhu v USA s cenami amerických akcií. Na základě toho držíme akcie 500 největších firem v USA, algoritmus vyšle signál, když jsou předražené, a pak je začne postupně nahrazovat dluhopisy nebo termínovanými vklady.

Investiční strategie fondu QUANT není založena na prognózách. Proto na prahu roku 2017 nemáme žádné predikce nebo vize pro následující čtyři kvartály. Současný stav a dynamika trhu ale napovídají, že ještě nějakou dobu nejspíše bude výhodné zůstávat v akciových pozicích, do doby, než algoritmus vyhodnotí akciový trh jako přehřátý. Až se to stane, výhoda algoritmického řízení fondu se teprve projeví naplno. Nevěřím, že pak portfoliomanažer s lidskými emocemi bude mít lepší disciplínu než robot. Není totiž imunní vůči politickým událostem a ekonomickým zvratům se značným emocionálním nábojem. Stroj, který funguje na základě algoritmu, to dokáže. A že si těch zvratů v blízké době ještě užijeme.

Aktualita pro rok 2026

Aktuality