(Ne)fungující strategie: Vyšší výnosy, nebo raději menší ztráty?

Každý investor by chtěl mít strategii, která jej udrží alokovaného na akciovém trhu během býčího trendu, ale při poklesech mu poradí prodávat a držet hotovost. Takové časování trhu ale není vůbec jednoduché, selhává při něm jak většina drobných investorů, tak profesionálů.

Že časování trhu dlouhodobě nefunguje, není žádná novinka. Možná se občas někomu nějakou dobu daří předvídat změny trendu, ale z dlouhodobého hlediska je tento přístup pro většinu investorů ztrátový. Mark Hulbert z webu Marketwatch studoval doporučení, která svým klientům nabízejí poradenské a investiční společnosti. V rámci publikace Hulbert Financial Digest po 36 let sledoval, kolik peněz by investoři mohli vydělat či prodělat, kdyby se řídili těmito doporučeními.

Hulbert nedávno publikoval nový žebříček založený pouze na poměru akcií (prezentovaných indexem Wilshire 5000 včetně dividend) a hotovosti, který poradenské společnosti v průběhu času doporučily, aniž by řešil doporučení na jednotlivé tituly. Na datek z let 2000-2016 prokázal, že nejlepší čtvrtina doporučení nemá v jednoletém, pětiletém ani desetiletém horizontu lepší šanci než zbytek doporučení, že se ocitne opět v nejlepší čtvrtině. V 15letém horizontu již byla šance vyšší.

Zajímavostí je, že studie zahrnuje dva poslední silné medvědí trendy, což slibuje již poměrně solidní prověření schopností analytiků předvídat pohyby na trzích. Již méně překvapivé je, že v průběhu sledovaného období většina strategií (a často i společností, které je klientům nabízely) zanikla. Z 244 strategií od 84 firem zůstalo pouze 77 strategií od 34 společností.

Hulbert porovnával strategie s klasickým přístupem "kup a drž", ale také s mechanickým přístupem, kdy investor prodá akcie na konci dubna a opět je nakoupí na konci října (Sell in May and Go Away). Některé strategie využívaly při prodeji akcií pouze hotovost (go to cash on sells), některé umožňovaly využívání krátkých pozic (go short on sells), což se také projevilo na výkonnosti.

Celkově se podařilo pouze sedmi strategiím od čtyř společností výrazněji překonat trh (o více než jeden procentní bod za rok). K přehledu zbývá doplnit již jen to, že index S&P 500 ve sledovaném období vydělal na roční bázi včetně dividend 3,65 %.

Výsledky jsou to zajímavé, ale je pravda, že strategie překonávající trh bude investorům k ničemu, když v průběhu sledovaného období zaznamenají pokles o 40 % nebo 50 %. Pouze dvě strategie se nakonec "osvědčily" i v tomto ohledu, když zaznamenaly pokles do 30 %.

Na grafu je vývoj zhodnocení v rámci jednotlivých strategií (bez dvou nejhorších) v porovnání s indexem S&P 500 a mechanickou strategií "Sell in May" po prasknutí technologické bubliny. Jen tři strategie se dokázaly poprat s propadem cen akcií lépe než prodávání akcií v květnu.

Další graf ukazuje vývoj po začátku finanční krize a následujícím medvědím trendu. V tomto případě se vítězové a poražení vyměnili, dvě nejhorší strategie po technologické bublině se s posledním medvědím trendem vypořádaly nejlépe (a lépe než "Sell in May"). Nejlepší strategie po technologické bublině na tom byla stejně jako index, druhá nejlepší po roce 2000 zaznamenala nebývalý propad až v roce 2011.

Z uvedeného vyplývá, že investoři mají jen velice malou šanci, že najdou strategii, která bude dlouhodobě překonávat trh. Když již najdou takovou, které se daří v jednom medvědím období, je pravděpodobné, že během dalšího sestupného trendu budou opět ztrácet.

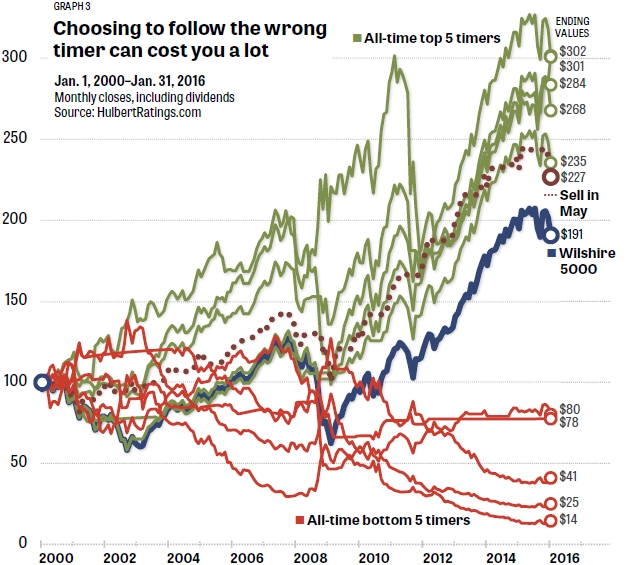

Z dalšího grafu je patrné, že výběr špatné strategie může vést i ke ztrátám, které budou ještě hlubší než poklesy indexu. Nejhorších pět strategií nezaznamenalo ztráty pouze v porovnání s indexy S&P 500 a Wilshire 5000, skončily hluboko v mínusu dokonce i po 16 letech.

Časování trhu je mimořádně složitý a nejistý způsob, jak se snažit vydělat více peněz, než kolik generuje takzvaně pasivní investování. Různé strategie, které investorům mají usnadnit výběr správných nástrojů nebo jim nabízejí možnost realizovat dosažené výnosy prodejem akcií před koncem investičního horizontu (takzvané target fondy a další), většinou nefungují, respektive nedosahují stejných výsledků jako běžné portfolio tvořené z poloviny akciemi a z poloviny dluhopisy.

Statické strategie, které umožňují rozdělení peněz do většího množství indexových fondů, nazývané také líná portfolia (lazy portfolios), také zpravidla nedosahují, alespoň podle dat webu MarketWatch, výsledků na úrovni indexů. V delším horizontu ztrácejí ročně 3-5 procentních bodů, tedy opravdu hodně. Strategie, které jsou založené na rotaci aktiv podle nedávné výkonnosti (takzvané momentové strategie), jsou na tom sice lépe, ale také nezaručují úspěch. Časování trhu není pro nezkušené investory, kteří si chtějí vydělat například na důchod, protože pravděpodobnost úspěchu je většinou nižší než u investice do jednoduchého indexového nástroje.

Zdroj: MarketWatch