ČEZ: Vybočí energetický gigant z pásma okolo 900 Kč?

Akcie ČEZ se v několika posledních měsících obchodují v úzkém pásmu 850 až 950 Kč. Celkově je tak výkonnost akcií ČEZ v letošním roce horší než výkonnost celého trhu. Jaký je názor analytiků Atlantiku FT na tradičně nejobchodovanější akcií v kurzovém lístku pražské burzy?

ČEZ letos zatím přidal 6,8 %, ačkoliv celý trh rostl (měřeno indexem PX) 16,7 %. Horší výkonnost má celý energetický sektor. Důvodem je vývoj cen elektřiny, které klesly od počátku roku z úrovní 51 EUR/MW až k 44 EUR/MW (na pražské burze), kde byly ceny před čtrnácti dny.

Od té doby se však ceny elektřiny odrazily nahoru a v současné době se baseload kontrakt na rok 2011 obchoduje za pražské burze za 46,2 EUR/MW (na EEX už 48,4 EUR/MW). Důvodem růstu cen je růst cen komodit (uhlí, plynu) a zvýšená poptávka po elektřině. Ceny kolem 43,5 EUR/MW považuji za dlouhodobé dno, na těchto úrovních se elektřina obchodovala naposledy na přelomu února a března 2009 a na konci listopadu 2009.

Akcie ČEZ na tento nárůst již zareagovaly, ale růst nebyl nijak výrazný.

Současné ceny jsou tak již lepší než před čtrnácti dny, ale stále jsou relativně nízké: 50 % produkce ČEZ na rok 2011 je prodáno za 54 EUR/MW. Zbytek produkce bude doprodán zřejmě za nižší ceny. Ceny elektřiny na rok 2011 by neměly vzrůst v dohledné době (klidně do konce roku 2010) k úrovním 54 EUR/MW.

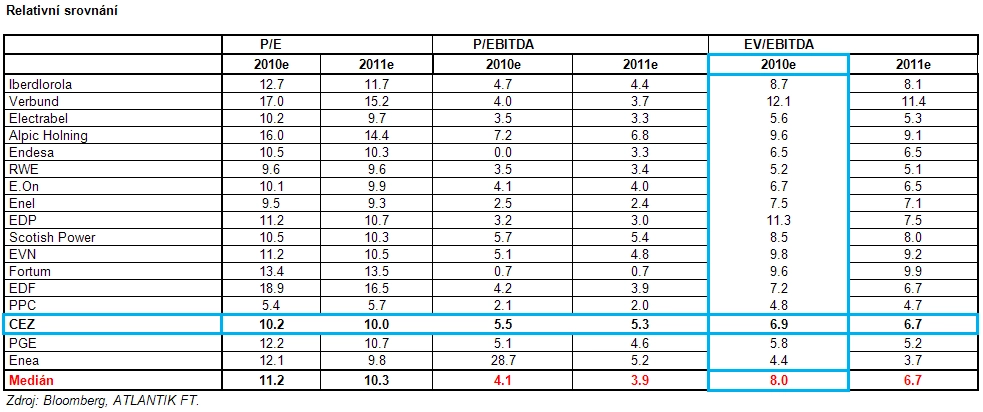

Relativní srovnání

Cena akcie ČEZ

Pokud se podíváme na akcie ČEZ optikou roku 2010, kde je již prakticky jistá provozní výkonnost společnosti (rozprodáno skoro 100 % výroby za zveřejněnou cenu), akcie ČEZ se dle ukazatele EV/EBITDA (bere v potaz úroveň zadluženosti jednotlivých společností, ČEZ je stále relativně málo zadlužený) aktuálně obchodují s diskontem vůči sektoru.

Akcie ČEZ se tak aktuálně obchodují za 6,9násobek EV/EBITDA, ačkoliv trh se obchoduje za 8,0 násobek EV/EBITDA. Diskont tak dosahuje výše 14 %. Pokud se podíváme na akcie ČEZ optikou našeho pohledu na výkonnost v roce 2010, tak by akcie ČEZ měly stát dle EV/EBITDA 1 043 Kč.

Akcie ČEZ však krátkodobě zřejmě nemají potenciál jít nad 1 000 Kč/akcii, ale pokud by ceny elektřiny pokračovaly ve svém růstu, mělo by se to konečně projevit v růstu akcií ČEZ nad 920 Kč/akcii. Podle názoru Atlantik FT existuje prostor pro pokračování pozvolného růstu akcií ČEZ (za předpokladu pokračování pozitivní nálady na trhu). K zájmu o akcie ČEZ by měla pomoci i blížící se dividenda, kde nelze vyloučit pro investory pozitivní překvapení.

Pokles je podle Atlantiku FT omezen hranicí 850 Kč/akcii (tam už je div. výnos 6,5 %, tedy velice atraktivní div. výnos). Na této úrovni našly akcie ČEZ v posledních měsících vždy silnou nákupní podporu.

Příležitosti pro cenu akcií ČEZ

Cena elektřiny bude pokračovat v růstu. Ceny komodit budou růst a oživí se poptávka po elektřině (růst těžkého průmyslu).

Dividenda – rozhodný den není ještě určen, ani den valné hromady, bude však později než obvykle (polovina května). Dividenda ze zisku za rok 2009 by měla dosáhnout 54 až 55 Kč/akcii (oček. Atlantik FT) po dividendě ve výši 50 Kč/akcii ze zisku za rok 2008. Dividendový výnos na úrovni 6 % je pro dlouhodobé investory zajímavý.

Rizika pro cenu akcií ČEZ

Úpis akcií Tauronu v Polsku (možný úpis již v polovině června). Valuace bude vycházet z PGE a ČEZ. Vůči akcii ČEZ by měl být nepochybně diskont. Rizikem je odliv finančních prostředků do úpisu akcií Tauronu. Enea bude prodána strategickému investorovi; tento prodej by neměl akcie ČEZ výrazněji ovlivňovat.

Ceny elektřiny nebudou pokračovat v růstu, ale opět spadnou ke 43 až 44 EUR/MW. Krátkodobý pokles k těmto úrovním nelze vyloučit, ale je méně pravděpodobný.

Politické riziko – vítězství ČSSD ve volbách; zásahy do regulované ceny poplatků za distribuci, tlaky na výměnu vedení ČEZ apod.

Zdroj: ATLANTIK FT

Aktuality