Automobilky: Německo vládne Evropě, kupujte akcie BMW a Volkswagenu

Evropský trh, který je zkoumaným automobilkám trhem domácím a zatím stále nejdůležitějším, se po krizi z let 2008/2009 zotavuje pomaleji, než se analytici původně domnívali. Zatěžuje jej zhoršený výhled růstu světových ekonomik včetně eurozóny. Jižní Evropa bude do vyřešení fiskálních problémů podléhat riziku nižších prodejů a lze očekávat stagnaci, nebo dokonce mírný pokles prodejů vozů. Protiváhou bude Německo, případně Francie po zotavení z ukončení šrotovného.

Z analýzy společnosti Cyrrus:

Za nejpravděpodobnější variantu považujeme pokles prodejnosti osobních vozů v Evropě v roce 2011 o 1,6 % na 13,6 mil. vozů (EU27 + EFTA). V roce 2012 předpokládáme, že trh bude klesat již mírnějším tempem (-1,1 %), teprve v roce 2013 může dojít k růstu prodejnosti (o 2,1 % na 13,7 mil. vozů).

Recese v Evropě: Výrobci aut podřazují na nižší rychlost

Růst prodejů v USA bude do dalšího roku až dvou oslaben především dvěma faktory. Zkrocení vysoké nezaměstnanosti (9,1 %) zabere patrně delší čas, vyžádá si větší množství prostředků a bude odvislé od fiskální politiky Spojených států. Ani ekonomický růst není vysoký, výhledy byly revidovány směrem dolů. Náš pohled na budoucí prodejnost v USA tedy musí být značně střídmý. Po loňských růstech o 11 % na 11,7 mil. vozů předpokládáme na rok 2012 slabší růst prodejů na U.S. trhu o 6,3 % na 12,5 mil. vozů a o dalších 5,5 % na 13,2 mil. vozů v roce 2013.

Čínský trh si v současné době prochází obdobím ochlazování přehřáté ekonomiky. Zvyšování sazeb centrální banky, požadavky na vyšší bankovní rezervy, snížení a změna dotací na nákup nového vozu, či infrastruktura, která se při prudce rostoucím počtu vozů stává nedostatečnou, to vše jsou důvody zmírnění meziročních nárůstů prodejnosti vozů v Číně. Přesto zůstáváme v delším horizontu na tento trh značně optimističtí. Růst prodejů dosáhne podle našeho předpokladu 5,4 % v tomto roce, 10,2 % v roce 2012 a 17,7 % v roce 2013.

Japonské zemětřesení se nakonec podepsalo na prodejnosti vozů jen krátkodobě a většina automobilek byla schopna si s výpadky výroby poradit prodloužením pracovní doby v následujících týdnech. Výrobci případně přešli (kde to šlo) na alternativní dodavatele autodílů. Dopad tak byl pozorovatelný spíše výběrově u některých automobilek nebo jen některých modelů vozů.

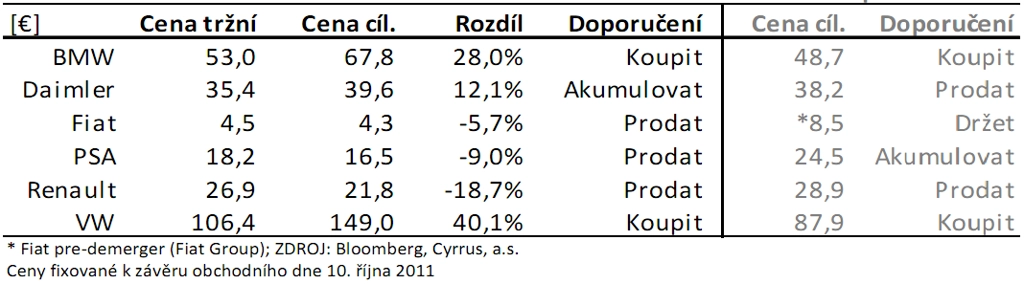

Kompletní analýzu automobilového sektoru najdete na stránkách společnosti Cyrrus Do ocenění výrobců se promítlo především pomyslné rozdělení Evropy na "sever" a "jih", zdravá ekonomika Německa, rostoucí tržní podíly evropských výrobců v USA a silné poměrové ukazatele německých firem.

Výsledné ocenění vychází ze srovnávací analýzy poměrových ukazatelů EV/EBITDA a P/E jednotlivých společností. Na základě znalosti specifik jednotlivých výrobců je ocenění upraveno o započtení diskontu či prémie v odpovídající výši.

Doporučení "koupit" dáváme akciím BMW a VW a "akumulovat" akciím Daimleru. pro akcie Fiat, PSA, Renault. Naopak "prodat" radíme akcie Fiatu, PSA a Renaultu.

Zdroj: CYRRUS