Nevíte, kam poslat své peníze? Americké akcie jsou drahé, přesuňte se do Evropy a Japonska

Americké akcie si užívají nejlepší rok od poloviny devadesátých let a ať už se tento trend překlopí do roku 2014, nebo ne, jedna věc je jasná – americké akcie jsou nyní velice drahé.

Russ Koesterich, hlavní investiční stratég společnosti BlackRock, tvrdí, že jsou nyní akcie na svém maximu. "Boom amerických akcií není podpořen stejným boomem ve výsledcích firem," říká Koesterich. "Jejich prémie v porovnání s jinými akciemi se zdá být už přetažená."

Evropa a Japonsko nabízejí zajímavější růstový příběh

Podle Koesteriche jsou více atraktivní akcie v Evropě a Japonsku, protože valuace amerických cenných papírů vyhnala nahoru uvolněná monetární politika Fedu a mírný ekonomický 2% růst je nedokáže dostatečně obhájit. Naproti tomu oživování ekonomiky v Evropě a vynoření Japonska z táhlé deflace představují značné příležitosti pro rychlý růst.

"V Evropě se dívejte po velkých firmách, jejichž zisky táhne export, ale jejich valuace byly poškozeny jen proto, že tyto společnosti sídlí ve Španělsku, Itálii nebo Německu," říká Koesterich. "I Spojené království nyní vykazuje mnohem silnější oživení, než kdokoli čekal."

Americké akcie se podle něj obchodují za 2,5násobek účetní hodnoty, zatímco akcie na dalších rozvinutých trzích jen 1,6násobek (na mladých trzích dokonce jen 1,5násobek). Koesterich se domnívá, že americké cenné papíry za tuto prémii nestojí. Energetické a technologické akcie jsou podle něj stále oceněné relativně spravedlivě, ale varuje, že obecně domácí akcie se brzy přesunou do pásma nadhodnocení, pokud je nepodpoří růst výsledků firem.

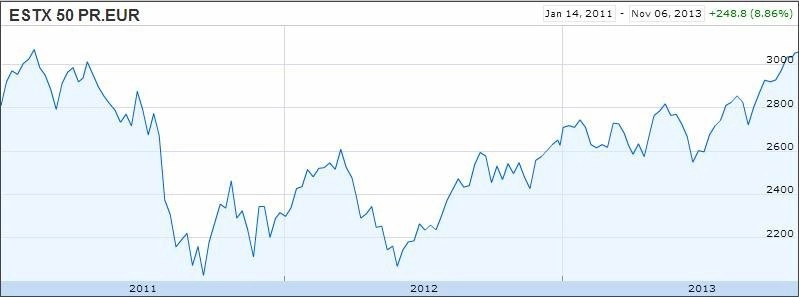

Evropa se vynořila z krize, Japonsko z deflace. Zamiřte tam, radí stratégové

Evropa se stává atraktivní díky konci dlouhé recese, z níž se eurozóna ve druhém kvartálu 0,3% růstem HDP dostala. Podle všeobecně přijímaného názoru už v regionu krize nepanuje a investoři na to reagují pozitivně – na evropské akciové trhy v posledním zářijovém týdnu přiteklo ze Spojených států rekordních 5 miliard dolarů (podle Bank of America Merrill Lynch a EPFR Global).

Koesterichův názor podporuje i Bill Mann z Motley Fool Asset Management, který poukazuje na příležitost skrývající se v akciích Nestlé, Adidas a dalších velkých a luxusních značek. Martin Jansen z ING si zase raději vybírá finanční sektor, protože banky podle něj budou profitovat z oživujících ekonomik.

Někteří investoři poukazují na větší potenciál růstu ziskové marže v Evropě a Japonsku oproti Spojeným státům, kde se ziskové marže už podle nich blíží svému stropu. Matthew Beesley z Henderson Global Investors se domnívá, že ziskové marže v Evropě jsou stále zhruba 2 procentní body pod svým vrcholem.

Japonsko je další zemí, v níž investoři vidí velkou příležitost. "V následujících šesti až dvanácti měsících bude stimulativní politika Bank of Japan ještě větším větrem do plachet než politika Fedu," tvrdí Koesterich.

Podle Martina Jansena z ING třetí největší světová ekonomika teprve začíná dohánět ostatní rozvinuté státy po dekádách deflace. Poukazuje také na to, že společnosti jsou aktivnější ve svých rozvahách – investují více peněz do růstu namísto toho, aby je hromadily, což by mohlo dále podporovat domácí prostředí.

Rozvojové trhy jsou stále riskantní volbou. Mohou se však vyplatit

Naproti tomu rozvojové trhy jsou stále riskantní. Vůči Spojeným státům se zdají být lépe naceněné, ale kvalita akcií se různí. Regionální index MSCI Emerging Markets v roce 2013 oslabil o 2 %, Matthew Beesley je proto opatrný ohledně překotného investování v Číně, Indii, Indonésii, Turecku nebo Brazílii.

"Mnohé z těchto zemí čeká mírnější růst HDP a budou čelit inflaci," říká Beesley. Země, které vykazují vysoké deficity běžného účtu v amerických dolarech, podle něj také jsou náchylné ke změnám amerických úrokových sazeb. "Když se dolar vrátí do USA, budou muset tyto země zvýšit úrokové sazby také, nebo zhodnotit měnu – ani jedno z toho však nepodpoří růst," varuje Beesley.

Martin Jansen je podobně opatrný – oživení v Evropě a Japonsku podle něj bude více viditelné. Příležitost podle něj leží i v Číně, Turecku (když odhlédne od politické nestability) a Brazílii, a to díky jejímu relativně diverzifikovanému akciovému trhu.

Dalším možným přístupem je vybírat si země, které jsou rozvinuté, ale jsou klasifikovány jako rozvojové. Například Bill Mann preferuje Jižní Koreu, která je označována za rozvojový trh kvůli komplikovanému přístupu k zahraničním investorům (firemní dokumenty například nebývají překládány do angličtiny). Země se však podle něj může chlubit značkami, jako jsou Samsung a Hyundai. Mann také doporučuje Peru, které zavádí významné ekonomické reformy a je zemí, v níž je relativně snadné obchodovat.

Najdou se však i tací, kteří stále vidí americké akcie jako nejlepší volbu. Scott Schweighauser z Aurora Investment Management zdůrazňuje prostředí nízkých úrokových sazeb, solidní ziskovost firem a příležitosti pro dlouhodobé i krátkodobé investory. "Spojené státy jsou to nejlepší, v co investoři mohli doufat," tvrdí.

Zdroj: thestreet.com

Aktuality