Akcie: Je kvalita levná?

"Ať se bavíme o ponožkách, nebo o akciích, rád nakupuji kvalitní zboží, které je ve slevě," říká miliardář Warren Buffett. Zdá se, že nyní jsou ve slevě kvalitní akcie.

Investiční společnost GMO už nějaký čas tvrdí, že velmi dobrou a levnou investicí jsou "kvalitní" akcie, protože jsou relativně levné. Jde dle definice o firmy se stabilními zisky, nízkým poměrem dluhu a kapitálu a vysokou ROE (návratností kapitálu). Na konci července očekávali v GMO v příštích sedmi letech od kvalitních akcií 2,4% roční výnos. Pro srovnání, od velkých amerických firem očekávali roční výnos -1,4 %.

Tvrzení GMO lze otestovat pomocí Gordonova růstového modelu: r = y + g. Písmeno r je reálný výnos, y je současný výnos a g je trvalý růst dividendy na akcii. Model říká, že návratnost je funkcí současného výnosu (technicky jde o současný výnos vypočtený z dividendy pro příští rok) a očekávaného růstu dividendy na akcii.

Model počítá s konstantním výnosem, tedy oceněním firmy. V krátkém období je nepoužitelný. Změna ve valuaci totiž může mít na celkový reálný výnos obrovský vliv. Není ani použitelný pro konkrétní firmy, které mají rozdílné růstové profily a omezenou životnost. Je však použitelný pro agregátní trhy, které vytvářejí relativně stálou část národního produktu, a pro velmi bezpečné odhadnutelné akcie s nízkým růstem.

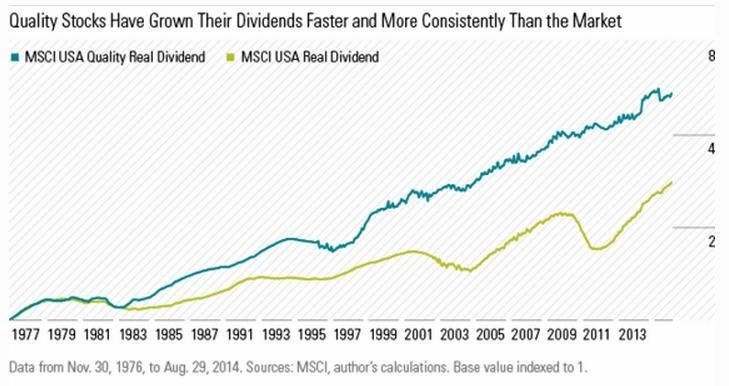

Záludnost modelu spočívá v (ne)schopnosti odhadnout trvalý růst dividend na akcii. Od roku 1880 byl průměrný reálný růst dividend na americké burze 1 až 2 % ročně. Od roku 1976 do současnosti je to však 2,8 % ročně. Kvalitní akcie, které jsou zahrnuty v indexu MSCI USA Quality, mají za tuto dobu průměrný reálný dividendový růst na akcii 4,6 %, tedy více než 2 procentní body nad trhem.

Použít minulý růst dividend k odhadu budoucího růstu je samozřejmě velmi naivní. Víme, že ve sledovaném období rostly dividendy i zisky firem abnormálně rychle. Takto jednoduchý odhad by v realitě znamenal, že investoři budou za kvalitní akcie ochotni zaplatit téměř jakoukoli cenu.

MSCI Quality Index do konce září vynesl 1,7 % a celý trh asi 2 %. Když dosadíme do rovnice, potom r = 1,7 + 4,6 = očekávaný výnos 6,3 %. Pro celý trh by rovnice vypadala r = 2 + 2,8 = 4,8 %. Kvalitní akcie jistě nelze považovat za rizikovější než trh, bylo by tedy logické, aby investoři kupovali jen je tak dlouho, dokud nebudou jejich reálný výnos a výnos pro celý trh minimálně stejné. To by znamenalo aktuální výnosnost jen 0,2 %.

Něco je tedy špatně. Model, předpoklady, nebo obojí. Jeden z předpokladů je určitě špatně - jde o používání minulého dividendového růstu jako odhadu pro budoucnost. Podezřelé je už to, že indexy začínají v době, kdy byly valuace kvalitních akcií na dně po takzvaném Nifty Fifty krachu (jako Nifty Fifty bylo označováno 50 "bezpečných" akcií velkých společností).

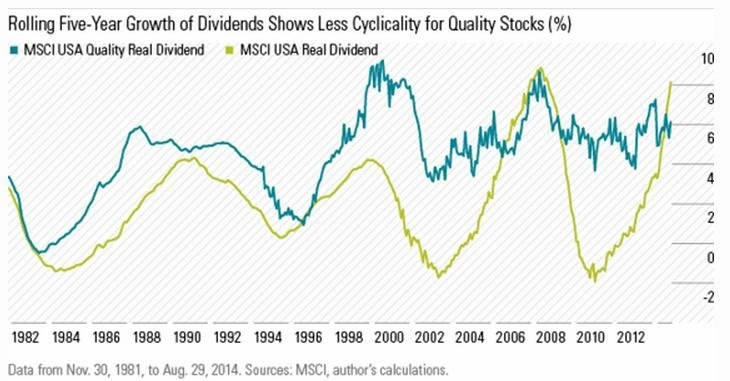

Dalším důvodem, proč je růst dividend na akcii u kvalitních titulů v posledním období přehnaný, je to, že tyto firmy daleko agresivněji odkupují vlastní akcie.

Samuel Lee z Morningstar si přes to všechno myslí, že efekt kvalitních akcií funguje. "Prokázaly, že dokáží nabídnout lepší výnosy v dlouhém období. Jen nevěřím tomu, že od nich lze navždy očekávat reálný dividendový růst téměř 5 % na akcii," říká.

Podle něj nyní dividenda na akcii pro celý trh poroste o 1 až 2 % ročně, u kvalitních akcií to bude 2 až 3 % ročně. Po dosazení těchto hodnot do růstového modelu by vyšlo, že americké akcie jako celek budou posilovat reálně v průměru o 3 až 4 % ročně a kvalitní akcie o 4 až 5 % ročně.

Dalším způsobem, jak se dívat na relativní ocenění kvalitních akcií, jsou rozdíly ve výnosech mezi kvalitními akciemi a trhem. Tento rozdíl je teď 0,3 procentního bodu, což je blízko dna historického rozpětí. Proto vypadají americké kvalitní akcie podhodnoceně.

To, že jsou kvalitní akcie relativně levné, má tři možná vysvětlení:

- Investoři očekávají od kvalitních akcií nižší růst dividend na akcii ve srovnání s trhem. Dividendy méně kvalitních firem totiž od konce finanční krize rostly rychle z nulových hodnot. Naopak některé kvalitní banky nemohly zvedat dividendy kvůli regulaci.

- Investoři požadují od kvalitních akcií vyšší výnos kvůli vyššímu riziku. Větší část své současné hodnoty totiž tyto akcie odvozují od budoucích peněžních toků. To by mohlo zavánět tím, že budou senzitivnější na růst úrokových sazeb. Právě toto riziko může brát trh v úvahu. Jenže historicky se nezdá, že by na změny sazeb byly tyto akcie výrazně citlivé.

- Investoři nedokáží kvalitní akcie správně ocenit. Dívají se především na krátkodobý vývoj a to, zda firma překoná odhady zisků. Neberou však v úvahu výhody v dlouhém časovém období.

Zdroj: Morningstar

Aktuality