3 možnosti pro současný svět: Oživení ekonomiky dopad na trhy podle Goldman Sachs

Podle investiční banky Goldman Sachs existují v současné době tři různé cesty, po kterých se mohou světová ekonomika a trhy vydat. Na investice bude mít každá z těchto cest odlišný dopad.

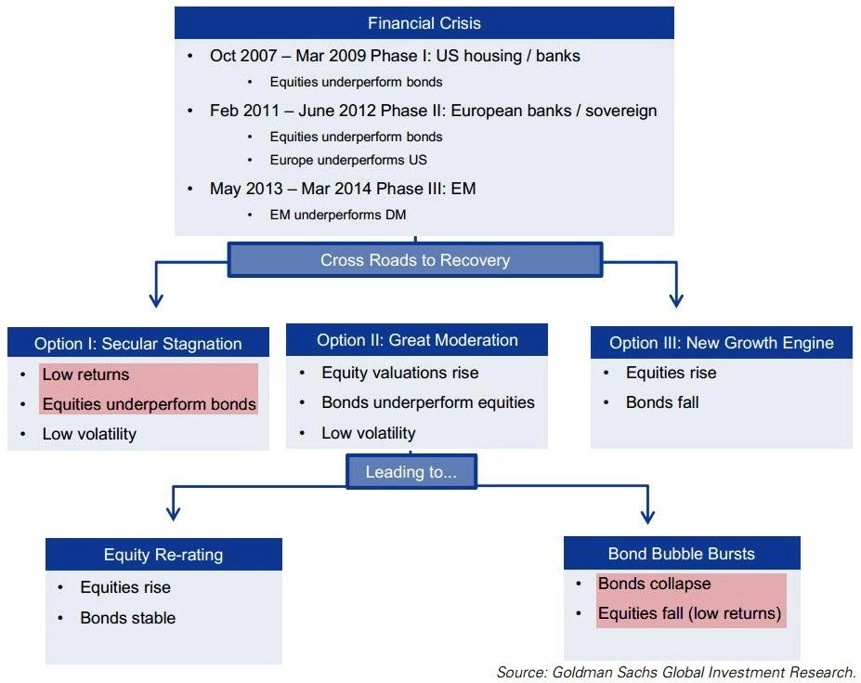

"Sedm let po vypuknutí finanční krize jsou ekonomické a finanční podmínky daleko od normálu. V říši divů nulových úrokových sazeb mnoho pravidel, kterými se řídily vztahy na finančním trhu, přestalo fungovat. Existují tři cesty, jak z toho ven," píší analytici z Goldman Sachs.

1. Táhlá stagnace

Růst zůstane mnohem nižší než před krizí. Inflace a sazby zůstanou nízké.

Akcie budou v tomto případě mírně zpevňovat (v prostředí nízkých sazeb však může být i malý růst velmi dobrý v reálném vyjádření). Volatilita zůstane nízká. Dluhopisy však na tom budou lépe než akcie.

2. Velké umírnění

Růst se vrátí na předkrizovou úroveň, nebude ale takový, že by vyvolal vysoké inflační tlaky. Úrokové sazby porostou, ale velmi pomalu. Není to "normální" prostředí, protože sazby i inflace budou stále nízké, růst však bude dostatečný na to, aby generoval expanzi zisků.

Akciím se bude dařit více než dluhopisům. Volatilita zůstane nízká. Z dluhopisů se stane rizikovější aktivum.

Tato možnost může skončit dvěma způsoby:

A. Akciové přehodnocení

Dlouhé období stabilního růstu a nízké inflace vyvolá významný růst akciových valuací a možná i velmi nízké akciové výnosy po delší dobu. V tomto případě vyšší návratnost akcií v krátkém období (ve srovnání s jinými aktivy) zvýší postupně valuace, což vyvolá nízké výnosy v delším období. Býčí trh bude tedy trvat, ale výnosy nebudou nic moc.

B. Splasknutí dluhopisové bubliny

Nízká inflace a uvolněná měnová politika mohou stlačit dluhopisové výnosy ještě níže a vytvořit bublinu. Až konečně nastane růst úrokových sazeb, může dojít k začátku agresivního medvědího trhu na dluhopisových a úvěrových trzích. Prudce mohou padat i ceny akcií. Riziko je poměrně vysoké, protože na dluhopisových trzích je započítána rekordně nízká riziková prémie. Je přitom velké nebezpečí, že když se úrokové sazby zvýší, zmizí z dluhopisového trhu likvidita.

3. Normalizace

Tato varianta je pro trhy velmi pozitivní. Je možné, že ekonomický růst se zotaví, technologický vývoj však zabrání příliš vysoké inflaci. Prostředí se tak stane příznivým pro rizikovější aktiva. Nějaký trvalejší vyšší růst je v krátkém období těžko představitelný, je tu však několik okolností, které ho mohou vyvolat:

- zásadní strukturální reformy v Evropě a Indii;

- dopad americké energetické břidlicové revoluce;

- výrazný růst čínské spotřeby.

Každý jinou cestou

Každý region se přitom může vydat jinou cestou. V případě USA je pravděpodobnější velké umírnění, u Evropy to vypadá spíše na stagnaci. Ale ani v tomto případě to nemusí mít na investice zase tak velký negativní dopad. Není totiž důležité, jakou cestou se region vydá, ale jaká jsou očekávání ohledně toho, kam se vydá. Scénář stagnace je přitom do ceny evropských aktiv již započítán.

Nejpozitivnějším scénářem pro akcie je normalizace, pro dluhopisy je naopak negativní. Dle Goldman Sachs je však třetí cesta nejméně pravděpodobná.

Zdroj: Goldman Sachs