Silný dolar a problémy mladých trhů

Rostoucí hodnota amerického dolaru trápí země po celém světě. Na rozvíjejících se trzích je strašákem hlavně pro státy, kde si firmy v posledních letech půjčily doslova biliony dolarů. Rally dolaru byla tažena rozhodnutími Fedu. Očekávání před posledním zasedáním centrální banky, na němž měl Fed vyslat signál, že může být růst sazeb již za dveřmi, vytáhlo dolar během posledních týdnů ještě výše.

V Indii přední poskytovatel elektřiny Jaiprakash Power Ventures vyprodává aktiva a vyjednává s věřiteli ve snaze vyhnout se bankrotu. Jeho dluhy narostly za šest let třicetinásobně.

V Číně zase největší developerská společnost Kaisa Group hrozí, že z každého dolaru svého dluhu splatí věřitelům jen 2,4 centu. Ve firmě probíhá vyšetřování korupce, manažeři skládají funkce a nespočet zákazníků je v patové situaci.

V Brazílii byla vlna bankrotů mezi producenty cukru tažena nejen klesajícími cenami cukru, ale také dluhy v amerických dolarech, které každým dnem zdražují, jak hodnota dolaru vůči realu roste.

Tvůrci měnové politiky Fedu zřejmě u kulatého stolu při řízení ekonomiky USA na cestě k prosperitě nedomysleli, jak ohromné dopady jejich akce budou mít po celém světě. Je tomu tak kvůli dominantní roli dolaru ve světovém finančním systému. Léta nízkoúrokové politiky Fedu podpořila firmy v rychle rostoucích ekonomikách, aby si půjčovaly dolary, protože vycházely levněji, než kdyby si půjčky braly v místních měnách, například indické rupii nebo brazilském realu. Do září 2014 dosahovala suma těchto dolarových půjček mimo USA už 9,2 bilionu USD, podle Banky pro mezinárodní vypořádání (BIS) tedy od roku 2009 o 50 % více.

Raghuram Rajan, guvernér Reserve Bank of India, v rozhovoru pro Bloomberg TV nedávno prohlásil: "Půjčovat si v amerických dolarech je jako hrát ruskou ruletu, zejména když jde o relativně krátkodobé financování." Většinu času to funguje skvěle, ale když dolar posílí, firmy náhle zjistí, že potřebují na splácení více domácí měny, protože jsou dolary dražší.

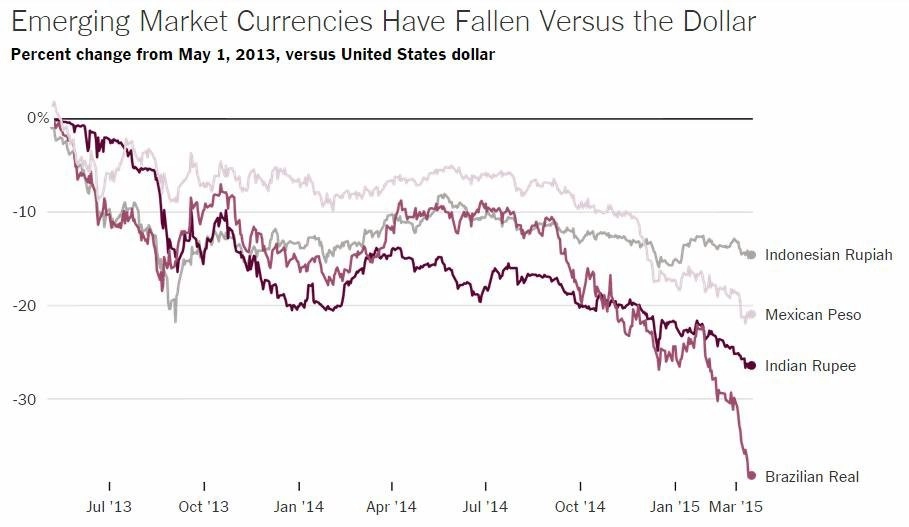

Od doby, kdy Fed v létě 2013 vyslal trhům signál, že se chystá omezovat kvantitativní uvolňování a přestane svět zaplavovat levnými penězi, zhodnotil dolar proti koši ostatních hlavních světových měn o čtvrtinu.

"Dolar nyní posílil a rostou sazby, což znamená hrozbu pro mnohé mladé trhy, jejichž dluhy se tím stávají větším břemenem," vysvětluje Hung Tran, výkonný ředitel Institutu mezinárodních financí, asociace světových bank. "Výzvou pro autority na mladých trzích je schopnost porozumět tomu, do jaké míry je jejich korporátní sektor exponovaný a zranitelný."

Firmy na mladých trzích, které primárně exportují, mohou být v klidu. Příjmy jim plynou v dolarech, takže rostou stejným tempem jako výše dolarových splátek. Mezinárodní měnový fond předpovídá, že mladé trhy letos i přes potíže porostou v průměru o 4,3 %, ve srovnání s 2,4 % u vyspělých ekonomik.

Problém mají firmy zaměřené na domácí trh, jako jsou developeři nebo poskytovatelé elektřiny, kteří potřebují najednou více domácí měny na dražší dolarové splátky, protože jim dolar v přepočtu na domácí měnu zhodnotil.

Hyun Song Shin, který předsedá BIS, tvrdí, že posilující dolar působí jako utahování peněžní zásoby napříč světovou ekonomikou. Malajsijská společnost, která spolupracuje s jihokorejskou firmou, bude spíše provádět transakce v dolarech než v ringitech nebo wonech. Dolar ale nyní bude dostupný za přísnějších podmínek.

Někteří ekonomové ještě pamatují krize, které zasáhly jihoasijské ekonomiky koncem 90. let a latinskoamerické trhy na začátku tisíciletí. V těchto případech to byly právě výkyvy na měnovém trhu, které poslaly ekonomiky Jižní Koreje, Indonésie, Thajska a Argentiny na scestí.

Největší rozdíl je tentokrát v tom, že si dluhy v cizí měně braly soukromé firmy, nikoli vlády. Pravděpodobným výsledkem jsou bankroty, propouštění a škrtání nákladů u podniků, které to s půjčováním přehnaly. Tíhu začarovaného kruhu ekonomického kolapsu a vládních úspor si lze jen těžko představit.

Stanley Fischer, viceprezident Fedu (a bývalý guvernér Bank of Israel, v níž už s přeléváním dopadů politiky Fedu zápasil), diskutoval rizika, kterým budou čelit mladé trhy ve chvíli, kdy úrokové sazby zvýší hodnotu dolaru. "Nezdá se, že by byla rizika pro světovou finanční stabilitu nyní zvýšená. Jsou pravděpodobně mnohem nižší, než když jsme vcházeli do finanční krize," tvrdí Fischer. "Nicméně může se stát, že některé citlivější ekonomiky, včetně těch, které prosazují rigidní politiky měnového kurzu, možná zjistí, že cesta k normalizaci je oproti očekávání hrbolatější." Způsob komunikace záměrů Fedu je podle něho stále důležitější. Teprve čas ukáže, kolik firem jízdu po hrbolaté cestě ustojí, a kolik jich naopak zkrachuje.

Zdroj: New York Times

Aktuality