Akcie, dluhopisy i nemovitosti jsou rekordně nadhodnocené, tvrdí Deutsche Bank. To se na to podívejme

Analytici z Deutsche Bank si dali tu práci a prozkoumali 200 let dat týkajících se cen akcií, nemovitostí a dluhopisů. Výsledkem je tvrzení, že jsou všechna tři aktiva na vrcholu svého ocenění. Popravdě řečeno, asi se analytici měli zabývat něčím jiným, snad užitečnějším.

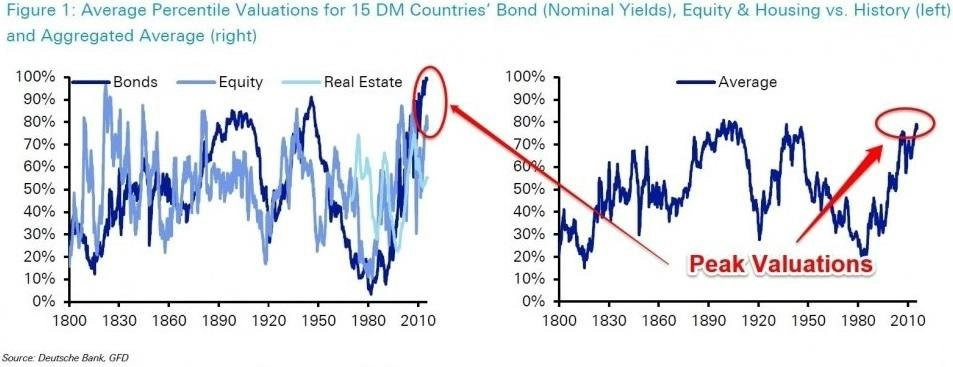

Jim Reid, Nick Burns, a Seb Barker z Deutsche Bank v pondělí vydali zprávu Long-Term Asset Return Study. V ní tvrdí, že jim jejich roční studium dat umožnilo "ohlédnout se a pokusit se přidat současným podmínkám na trhu historický kontext".

Jejich závěry jsou jasné: Aktuálně rostoucí obavy z ochabování světové ekonomiky a historicky rekordní ocenění aktiv v důsledku šesti let historicky nestandardní měnové politicky centrálních bank stojí na jedné straně rovnice, jejíž výsledek nebude pro investory příjemný.

Reid, Burns, a Barker poznamenali:

Z pohledu na tři nejdůležitější aktiva (dluhopisy, akcie a nemovitosti) v 15 rozvinutých zemích, s údaji často sahajícími až dvě století do minulosti, je patrné, že je nynější ocenění vzhledem k historii blízko maxim. Celkově jsou současné hodnoty v průměru vyšší, než tomu bylo na přelomu let 2007 a 2008 nebo v roce 2000. Na akciovém trhu jsme v létě letošního roku dosáhli skutečného vrcholu.

I přes nedávný pokles na akciových trzích autoři studie tvrdí, že při pohledu na souhrnné indexy jsou zmiňovaná aktiva historicky stále "drahá". Nadhodnocení a historické rekordy však mohou klidně určitou dobu vydržet (jaká krásná zadní vrátka)..

Na otázku, co by mohlo "donutit" valuace aktiv klesnout ze současných vrcholů, Reid, Burns, a Barker odpovídají:

Nejpravděpodobnějším důvodem bude něco, co přinese změnu současné politiky, kdy centrální banky neustále drží ceny blízko nuly a akumulují aktiva nevídaným tempem. Cokoli, co přinese tuto změnu, bude mít na finanční aktiva negativní dopad. V případě, že Fed zahájí cyklus cyklu zvyšování sazeb, bude to důkaz, že dochází k normalizaci jak v ekonomice, tak na trhu s finančními aktivy. Vzhledem k tomu, že k utažení měnové politiky dojde při vyšších cenách aktiv a slabší ekonomice, může být průběh poněkud extrémnější.

Není pak těžké uhodnout, proč se trhy tak obávají možné změny směrování monetární politiky Fedu nebo Bank of England.

Poznámka IW: Co je ale těžké uhodnout, je odhodlání srovnávat současnou situaci na trzích, tedy aktuální valuace, jakkoli podle mnohých "zmanipulované" centrálními bankami, s oceněním třeba v letech 1840, 1930 nebo 1950. Sektory ekonomiky se "poněkud" přeskupily, vznikly dokonce některé, o nichž třeba před třiceti lety nesnil ani Steve Jobs. Ekonomiku mohou čekat těžké časy, valuace mohou padat a centrální banky mohou chybovat ve stanovování měnové politiky, srovnávat ale data za dvě století je nesmysl. Senzaci si tímto způsobem můžeme dopřávat prakticky denně, analytici by ale udělali lépe, kdyby se zabývali současností v nějakém relevantnějším kontextu.

Zdroj: Deutsche Bank

Aktuality