EUR/CZK: Nesjíždějte černou sjezdovku na běžkách

Na blížící se změnu terénu na eurokoruně po ukončení kurzového závazku ČNB je dobré se připravit včas, stejně jako musíte nasadit sjezdovky, než se spustíte z kopce. Zajišťovat kurz koruny se nejvíce vyplatilo v době, kdy byla podhodnocená a malé výkyvy kurzu vyvolávaly falešný pocit jistoty. Tak jako dnes. Kombinace forwardů na rok 2017 a další a knock-out forwardů na rok 2016 vám usnadní přejet na sjezdovkách rovinu na eurokoruně příštích měsíců.

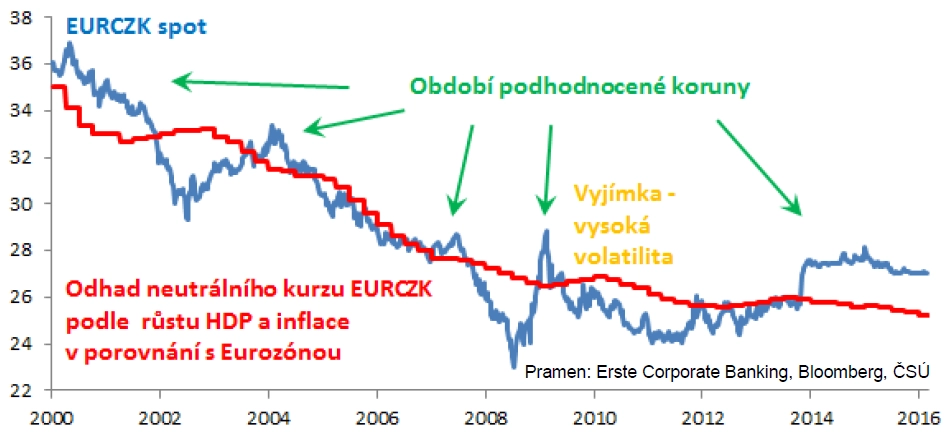

Život s eurokorunou a lyžování mají mnoho společného. Jako se na některý terén hodí sjezdovky a na jiný běžky, na eurokoruně se někdy vyplatí být hodně zajištěn a jindy je zajištění na obtíž. Na rozdíl od lyžování u eurokoruny nevíme s jistotou dopředu, je-li za dalším horizontem alpská sjezdovka, nebo Promenádní v Jizerkách. Období, kdy se výrazně vyplatilo mít sjezdovky (být silně zajištěni), tedy před posílením koruny alespoň o 10 % trvajícím 1-2 roky (viz graf), mají dva společné znaky – kurz byl nahoře a příliš nekolísal (s výjimkou jara 2009).

Měřítko nezobrazuje absolutní kóty, například 30 nebo 23 EUR/CZK, ale relativní vůči neutrálnímu kurzu. Ten klesá (koruna posiluje), když česká ekonomika roste rychleji než evropská a inflace není rychlejší než ta evropská. Každý předchozí výkyv kurzu od neutrální úrovně byl dočasný a byl následovaný vývojem ve stylu "z velkého kopce je to sráz dolů, ale z údolí je nutné vystoupat".

Mírné vlnění terénu i kurzu je uklidňující. Kdo by čekal, že se příjemná projížďka změní v sešup, že? A kdo by chtěl funět v přeskáčích (být zajištěn), když jsou na trase i kopečky. Klid je však zrádný, když jsme vysoko a pod povrchem to vře. Zmizí-li síla, která drží ostatní tržní vlivy v rovnováze, tlaky vybublají a sjezd do údolí začne dříve, než se nadějete. Sráz v měnovém kurzu se prohloubí změnou chování účastníků trhu, kteří byli dosud v klidu – podniky se více zajišťují a spekulanti naskakují do trendu.

Poslední měsíce jsou na trhu s korunou v páru s eurem uspávající. Už to ani nevypadá jako hřebenovka, ale jako jízda po zamrzlém plese v Tatrách. Nazouvat přeskáče (zajistit se) na první pohled není potřeba. Ale pozor, i když stojíme s kurzem na místě, jsme stále výše oproti neutrálnímu kurzu, protože česká ekonomika roste rychleji než evropská a neprojevuje se to tolik v inflaci.

Důvody pro ČNB, aby držela korunu podhodnocenou nad 27 EUR/CZK, navíc slábnou – ekonomika šlape, nezaměstnanost klesá a růst mezd zrychluje. Inflace je stále hluboko pod cílem ČNB, to se však může změnit s dalším zrychlením růstu mezd a úvěrů a potenciální stabilizací cen komodit. ČNB očekává ukončení kurzového závazku (exit) v prvním pololetí 2017 a již nyní uvažuje, jak moc může nechat korunu posílit.

Realistické riziko spojené s korunou

Jak prudký může být sjezd na eurokoruně? ČNB říká, že bude brzdit. Predikce analytiků jsou rozdělené na sjezdaře a běžkaře, tedy mezi 25,50 a 27,02 za 1 rok (podle poslední ankety ČNB). Pohled růžovými brýlemi měření rizika podle vývoje kurzu v posledních měsících a letech, tedy nejhorší scénář daný násobky směrodatné odchylky, naznačuje, že běžkařský terén vydrží i po exitu ČNB. Realističtější pohled na riziko je ovlivněn tím, jak podobné situace na forexu skončily v minulosti. Nejhorší, ale stále možný scénář je loňský exit ve Švýcarsku, tedy ne sjezdovka, ale pád ze skály při skialpinistickém dobrodružství.

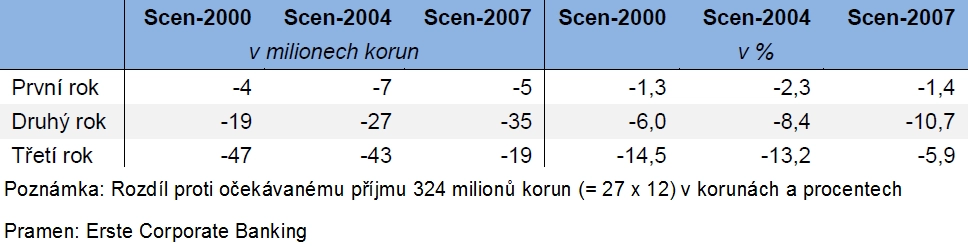

Realistickým, i když ne nejhorším scénářem pro měření aktuálního korunového rizika je simulace pomocí vývoje eurokoruny během předchozích změn terénu z běžkařského vysoko v horách do prudšího sjezdu, například od roků 2000, 2004 či 2007. Očekáváte-li pak, že v příštích třech letech budete měnit například 1 milion eur měsíčně, první rok oproti aktuálnímu kurzu 27 příliš neproděláte ani nevyděláte. **Když se ale lyže rozjedou, ztráty bez včasného měnového zajištění začnou být materiální. Ale pozor, zajišťování se ve velkém, až když kurz frčí dolů, může ztráty ještě znásobit (scénář po roce 2007). Asi jako když se přezujete do přeskáčů až po karambolech v půlce sjezdovky a následně v nich musíte vyjet prudký kopec na druhé straně údolí.

Zajišťovací strategie

Rozhodování o zajišťování není pouze o tom, jak velkou část expozice přivřít, ale také jakými produkty. Asi jako dilemata typu "obřačky, nebo slalomky", "na bruslení nebo na klasiku", jak tvrdé, jak přibrousit, jak namazat a podobně. Hlavní dilemata alternativ k prostým měnovým forwardům jsou participace na oslabení koruny a omezení rozsahu zajištění za účelem vylepšení zajišťovacího kurzu.

Koruna je silně podhodnocená. I když může oslabit, nedává smysl nechávat si otevřenější dveře k oslabení koruny** jinak než tím, že nezajišťujete 100 % měnové expozice. Naopak, v aktuálním prostředí dává smysl participaci naopak přivřít.

Při omezení rozsahu zajištění je potřeba odlišit příštích maximálně 12 měsíců (ČNB podle všeho drží závazek na 27 EUR/CZK) a rok 2017 a dále (ČNB zřejmě již nehlídá hladinu 27). Pro období do jednoho roku dává smysl omezení rozsahu zajištění, na delší období již tolik ne. Omezit zajištění s delší splatností a vylepšit kurz bude možné v budoucnu, až koruna posílí, ČNB bude bránit novou úroveň a volatilita naroste (prostě řečeno, za omezení rozsahu zajištění bude více muziky).

Zajišťovací nástroje

Vhodnými produkty pro zajištění jsou forwardy. Forwardové kurzy jsou sice níže než spotový kurz, ale ne tak nízko jako loni v září a jak mohou být, až bude exit ČNB za dveřmi. Zajišťovací kurz je možno vylepšit produktem leveraged forward, a to výměnou za méně participace na případném oslabení koruny (poměr koupených put opcí a prodaných call opcí však nemůže překročit 2/3).

Přejet se sjezdovkami na nohou (delšími forwardy) pláň či mírné kopečky dalších několika měsíců je možné snadněji s kombinací zajištění bez omezení na rok 2017 a později se zajištěními s omezeným rozsahem na rok 2016, tedy knock-out forward (KOF) nebo bonus knock-in knock-out forward (KIKO). Jak KOF a Bonus KIKO fungují?

KOF: Zajištění na lepším kurzu než forward a spot (například 27,15 EUR/CZK), které se vypne, bude-li spot 27,00 a méně.

Bonus KIKO: Zajištění na lepším kurzu než KOF (například 27,25 EUR/CZK), které se vypne, bude-li spot 27,00 a méně. Bude-li spot nad zajišťovacím kurzem (například nad 27,25), prodáváte za spodní kurz (27,00).

Aktualita pro rok 2026

Aktuality