EUR/CZK: Pozor na forwardy, nesmíme zapomínat na lekci od Švýcarů!

Vývoj švýcarské ekonomiky po skokovém posílení franku je inspirací pro ČNB, že se není potřeba příliš bát posílení koruny. ČNB na rozdíl od Švýcarů exit z bariéry na 27 EUR/CZK inzeruje dopředu, exportéři tak mají možnost se včas připravit na konec kurzového závazku měnovým zajištěním. Ale pozor na forwardy, zajišťovací kurzy se mohou propadnout až na 25-26 EUR/CZK, až inflace naroste a ČNB řekne, kdy přesně chce ze závazku ustoupit.

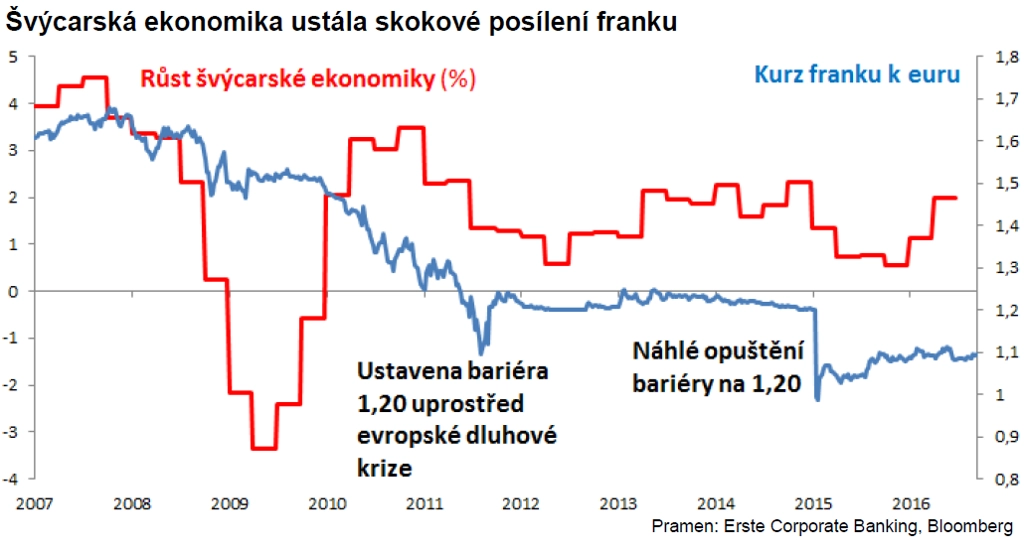

Švýcarská krajina se profilem té české příliš nepodobá. Profil kurzu švýcarského franku k euru byl ale v minulosti kurzu koruny dost podobný, totiž placatý. Byla tu nejen podoba, kurzová politika centrální banky Švýcarska (SNB) byla pro ČNB dlouho vzorem. Až do ledna 2015.

Po překotném opuštění bariéry 1,20 EUR/CHF již SNB vzorem není. Lidé z ČNB věnovali hodně úsilí přesvědčování trhu, že takzvaný exit ze závazku na 27 EUR/CZK určitě neproběhne ve švýcarském stylu. Švýcarsko již není vzorem, ale vzhledem k předstihu vývoje franku před korunou jsou lekce ze země helvetského kříže přínosné. Zejména ta, jak se tamní ekonomika popasovala se šokem v podobě skokového posílení franku.

Teoreticky by mělo masivní posílení měny srazit otevřenou ekonomiku na kolena. V praxi švýcarská ekonomika dostala ránu palicí, zpomalila, ale do kolen nešla. Loni se vyhnula recesi a poslední statistiky ukazují 2% růst. Stručně řečeno, vliv posílení i oslabení měny na ekonomiku nemá smysl přeceňovat.

Ekonomika a silnější koruna

Srazí posílení koruny po exitu ČNB českou ekonomiku na kolena? S pravděpodobností hraničící s jistotou ne. Naše ekonomika nikdy nespadla do recese kvůli příliš silné koruně. Oproti Švýcarsku navíc existují tři rozdíly, které negativní dopad posílení koruny otupí:

- Koruna je dost podhodnocená. To se o franku na 1,20 EUR/CHF říci nedalo.

- ČNB velice pravděpodobně bude brzdit posílení koruny po exitu intervencemi, a to po menším posílení, než jaké k tomu přimělo SNB.

- Představitelé ČNB exit hojně inzerují. Exportéři mají čas se připravit. Část se již na silnější korunu připravila pomocí měnového zajištění a část se ještě připraví.

ČNB bude po exitu z 27 EUR/CZK bránit nadměrnému posílení koruny, jak slibuje. Její tolerance nechat kurz najít si férovou úroveň bude v čase narůstat, když bude patrné, že ekonomika umí žít se silnější korunou. Podoba kurzu koruny a franku tak skončí.

Pozor na forwardy

Inzerované opuštění kurzového závazku dává příležitost se připravit. Pokud jste se ale ještě nepřipravili, tak pozor, má to jeden háček. Čím pravděpodobnější a bližší bude opuštění kurzového závazku, tím bude více započítané do forwardových kurzů.

Trhy mají navíc často sklon jednat impulzivně. Řekne-li guvernér Jiří Rusnok, že očekává exit zhruba v půlce roku 2017 a že k tomu nepotřebuje inflaci nutně na 2 %, kurzy k zajištění se propadnou hluboko pod 27 EUR/CZK, jako to vidíme v posledních dnech.

Aktuální propad forwardů snad bude korigovat. Pak bude dobré jednat. Mějte na paměti, že forwardové kurzy se mohou propadnout až na úrovně očekávaného posílení koruny, tedy na 25-26 EUR/CZK, až bude inflace výše a pan Rusnok bude ohledně přesného výhledu exitu sdílnější.

Aktualita pro rok 2026

Aktuality