Burzovní kalendář 25. 6. - 29. 6. 2012

Investoři mají za sebou týden, ve kterém Fed prodloužil operaci Twist a byla sestavena nová řecká vláda. Nový týden bude ve znamení summitu Evropské unie v Bruselu, spekulací o možné podpoře dluhopisového trhu ze strany ECB a záplavy makrodat na obou březích Atlantiku i v Číně. Na pražské burze bude nejsledovanější společností elektrárenský gigant ČEZ.

Wall Street

25-29/6 Výsledková sezóna (Monsanto, General Mills, Nike, Accenture)

25/6 Index aktivity chicagského Fedu

25/6 Prodeje nových domů

26/6 Index cen domů S&P/Case-Shiller

26/6 Spotřebitelská důvěra

27/6 Objednávky zboží dlouhodobé spotřeby

27/6 Probíhající prodeje domů

28/6 HDP za 1. čtvrtletí

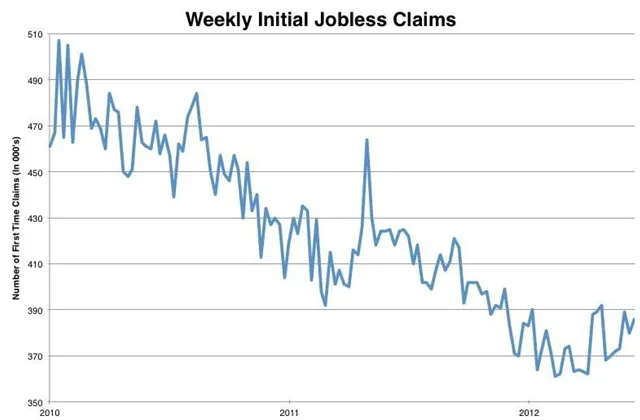

28/6 Týdenní počet žádostí o podporu v nezaměstnanosti

29/6 Osobní spotřeba

29/6 Index nákupních manažerů v oblasti Chicaga

29/6 Spotřebitelská nálada

Americké akciové trhy dokázaly v pátek "vydýchat" větší část zklamání z toho, že Fed (zatím) nezahájí třetí kolo kvantitativního uvolňování (QE3) a dokázaly týden uzavřít do jednoho procenta okolo nuly (Dow -0,89 %, S&P 500 -0,55 %, Nasdaq +0,68 %).

Ve středu ponechal Fed úrokové sazby na minimu a oznámil prodloužení a navýšení operace Twist. Zhoršil také výhled vývoje americké ekonomiky. Na výsledky zasedání reagovaly negativně akcie i komodity v čele s ropou.

V novém týdnu bude mít na vývoj na trzích jistě rozhodující vliv Evropa, ve Spojených státech je ovšem na řadě záplava důležitých makrodat, která by jinak nepochybně ovlivňovala náladu investorů. U HDP za první kvartál jde o poslední zpřesnění, nečeká se výraznější posun, důležitější budou indexy nákupních manažerů a aktivity pro oblast Chicaga a spotřebitelská důvěra. Tradičně ve čtvrtek budou sledované počty žadatelů o podporu v nezaměstnanosti.

Několik velkých amerických bank bylo součástí plošného snížení ratingu ze strany agentury Moody's. V pátek, den po snížení hodnocení, ovšem trh preferoval akcie finančních společností. Podle řady odborníků byly již horší ratingy v cenách zahrnuty, navíc došlo ke korekci po čtvrtečním poklesu, druhém největším v letošním roce.

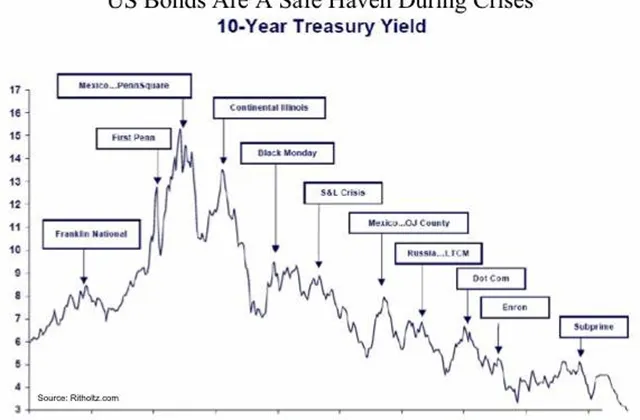

Averze k riziku, která dominuje obchodování již několik týdnů, se projevuje větším zájmem o dolar a americké dluhopisy. V týdnu sice americká aktiva ustoupila z letošních maxim, v Evropě se možná alespoň mírně blýská na lepší časy, jakákoli další vlna nervozity ovšem podle analytiků nažene investory do náruče právě amerických dluhopisů.

Evropa

27/6 Německo - index spotřebitelských cen

28/6 Německo - nezaměstnanost

28/6 Spojené království - HDP za 1. čtvrtletí

28/6 Eurozóna - podnikatelská nálada

28/6 Eurozóna - spotřebitelská důvěra

28/6 Francie - HDP za 1. čtvrtletí

28/6 Německo - maloobchodní tržby

29/6 Eurozóna - index spotřebitelských cen

Evropské akcie se na rozdíl od těch amerických dokázaly v pátek vyhoupnout do mírného týdenního plusu (DJ EuroStoxx +0,26 %). Tón obchodování během týdne určovaly především spekulace, že by ECB mohla začít znovu nakupovat dluhopisy periferních zemí, mluvilo se o zapojení fondu ESM do rekapitalizace evropských bank a německá kancléřka Merkelová naznačila možnost ústupu ze svých přísných úsporných stanovisek.

Zátěžové testy španělských bank vykazují potřebu dodatečného kapitálu až 62 miliard eur. Je pravděpodobné, že Španělsko požádá o pomoc ve výši 100 miliard eur již během víkendu, případně zkraje nového týdne.

Hlavní událostí nového týdne bude summit EU v Bruselu ve čtvrtek a v pátek. Analytici ovšem nečekají žádná konkrétní vyjádření a "akční" postup, spíše se bude jednat o možnostech podpory růstu ekonomiky.

Již v pátek 22. června se zástupci čtyř největších zemí eurozóny - Německa, Francie, Itálie a Španělska - domluvili na podpoře ekonomického růstu ve výši 130 miliard eur. Merkelová ovšem stále odmítá širší využití záchranných fondů a společné dluhopisy.

Německo, které na svých bedrech nese většinu zátěže při "záchranných operacích" v Evropě, se samo potýká se zpomalením ekonomiky. V novém týdnu budou proto sledované údaje o německé nezaměstnanosti a maloobchodních tržbách.

Nový řecký premiér Samaras, který stejně jako zbytek řecké politické reprezentace bude chtít s Evropou vyjednat minimálně odložení některých úsporných opatření. Mluví se o dvouletém odkladu některých podmínek záchranných balíčků.

Kromě toho budou velkým tématem samozřejmě výnosy dluhopisů. Ty španělské a italské v průběhu týdne klesaly, rostly naopak požadované úroky za půjčky Německu nebo Francii. Ukazuje se, kdo nakonec nejspíše bude muset zaplatit za "blahobyt" v integrující se Evropě. ECB ovšem v pátek snížila požadavky na přijímaný kolaterál, to by mělo fungovat jako významná podpora pro dluhopisy problémových zemí.

Pražská burza

26/6 ČEZ - výroční valná hromada

27/6 ČEZ naposledy s nárokem na dividendu

28/6 Zasedání ČNB

Akcie na pražské burze dokázaly posílit o 1,59 % (PX). Nejvíce se dařilo relativně defenzivní pojišťovně VIG (+5,63 %), nejvíce naopak klesaly akcie mediální CME (-8,13 %), když se u titulu negativně projevil vliv zhoršeného doporučení ze strany Goldman Sachs.

Svůj defenzivní charakter v turbulentním období prokázala Telefónica C.R. (+2,94 %), v plusu ale zůstaly za celý týden i oba bankovní tituly. Podporou jim byla aktuální investiční doporučení, oba ústavy považují analytici za špičku mezi bankovními tituly v regionu.

V týdnu se bude naposledy s nárokem na dividendu obchodovat s akciemi ČEZ. Společnost také pořádá valnou hromadu.

Vývoj na trhu bude jinak především "ve vleku" evropských událostí. Na svém pravidelném zasedání by ovšem mohla do hry vstoupit Česká národní banka, pokud by se rozhodla pro snížení reposazby na 0,5% ze současných 0,75 %. "Tržní očekávání dle agentury BLOOMBERG je snížení sazeb o 25 bodů, my ovšem čekáme, že bankéři ponechají sazbu beze změny na 0,75 %," napsal v týdenním tržním výhledu hlavní analytik J&T Banky Milan Vaníček. Jiný názor má například Citibank, která očekává do konce roku pokles sazby až na 0,25 %.

Aktualita pro rok 2026

Aktuality