Mai Doan (Bank of America): Česko jako relativně klidný přístav, stabilní koruna a pád Nečasovy vlády jako pozitivum pro ekonomiku

Snahy škrtat se cení, bouřlivá situace ve světě a související zpomalení české ekonomiky však nyní velí s utahováním opasků tolik nespěchat. Ani případné nulové sazby totiž nezajistí dostatečný stimul. Živou vodu je proto potřeba hledat ve fiskální sféře. I proto by případný pád Nečasovy vlády a nástup socialistů, kteří nehodlají tak horlivě šetřit, mohl mít na českou ekonomiku přechodný mírně pozitivní vliv, říká analytička z Bank of America Mai Doan v londýnském rozhovoru pro Investiční web.

Řekněme, že vláda premiéra Nečase skutečně padne. Jak velký problém by to byl pro českou ekonomiku, jak moc by ji poznamenaly turbulence, které by zřejmě následovaly?

Mai Doan (MD): Náš základní scénář počítá s tím, že se vláda udrží u moci. Není to poprvé, co se premiér snaží podobným způsobem donutit poslance ze své strany nebo koaliční partnery, aby podpořili úsporná opatření. Na druhou stranu je pravda, že tentokrát je to trochu jiné – blíží se krajské volby a kongres ODS –, takže to teď opravdu může být trochu obtížnější. Přesto je podle nás nejpravděpodobnější, že uspěje. Pokud ne, čekáme, že budou následovat předčasné volby a k moci se dostanou sociální demokraté.

Co byste od případné nové vlády socialistů čekala?

MD: Došlo by k jistým změnám, pochopitelně. Obě strany vidí jisté věci různě. V minulosti se navíc socialisté uchýlili k některým populistickým proklamacím. Na druhou stranu, nemyslím si, že by se rozhodli zcela změnit plány na fiskální konsolidaci a snížení rozpočtového zchodku. Asi by shodili ze stolu penzijní reformu a balík obsahující zvýšení daní, schodek by se však snažili udržet v intervalu, který diktují evropská konvergenční kritéria. To znamená, že by se příští rok dostal pod 3 %. Sociální demokraté jsou totiž proevropští, což by mělo zafungovat jako určitá pojistka.

Jak by na případný pád současné české vlády – a nástup nové – reagovaly trhy?

MD: Na krátkou dobu by se objevil negativní sentiment, který by ovlivnil pohled na Česko. Připomínám však, že stále počítáme s tím, že předčasné volby nebudou, z toho vycházíme. Zadruhé, i kdyby na ně došlo a socialisté vyhráli, budou se podle nás snažit snižovat schodek rozpočtu. Situace v Česku – respektive pohled na ni – se tak určitě natrvalo nezhorší. Nadále bude platit, že pro českou ekonomiku i měnu je určující situace v Evropě. Klíčové jsou kroky ECB a to, jak se vyvíjí krize v eurozóně.

Pád současné vlády a nástup socialistů k moci by tedy na ekonomiku a na HDP vliv neměl?

MD: Co se HDP týče, podle mě by to nemělo nijak zásadní negativní vliv. Naopak, příchod socialistů a jejich méně razantní snahy o utahování opasků by dokonce mohly mít na českou ekonomiku v roce 2013 mírně pozitivní vliv. To ostatně naznačuje i zpráva Mezinárodního měnového fondu. Ta říká, že Česko nemusí splnit všechny úsporná opatření, která si naplánovalo, která premiér slíbil. V tomto smyslu je tam zkrátka prostor.

Co by tedy vláda – ať ta současná, nebo případná nová – měla dělat? Co byste radila?

MD: Sliby fiskální konsolidace a úspor teď trhy nepochybně vítají. Kroky, které vláda od roku 2010 udělala, dokazují, že to premiér Nečas se snižováním deficitů myslí vážně. Na druhou stranu, vzhledem k evropské krizi si myslím, že je tu jistý prostor, který umožňuje v této oblasti zvolnit a podpořit ekonomiku. Vezměte si, jak slabá je domácí poptávka, a to, že je Česko v recesi. Monetární politika moc nepomůže, sazby jsou už tak nízko. A proto by možná tempo, s jakým se utahují opasky, mohlo trochu zpomalit.

Jak výrazné zpomalení by si podle vás mohla vláda dovolit?

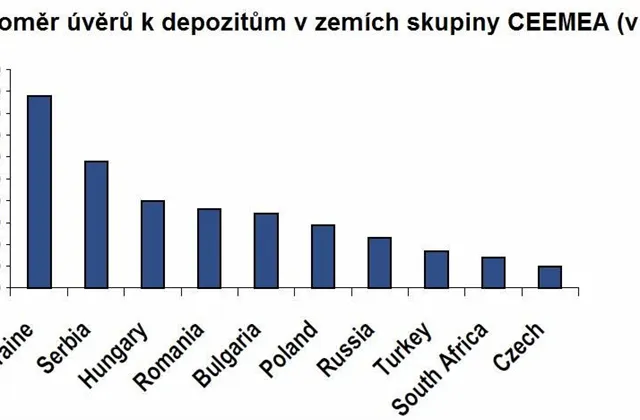

MD: Myslím si, že pokud by se toto zvolnění vešlo do intervalu 0,5 až 1 % HDP, trhy by za něj Česko neměly nijak trestat. Vycházím jednak z toho, že si vláda dosud skutečně svědomitě plnila své úkoly, a také z toho, že se deficit daří financovat z velké části z domácích zdrojů. České banky a penzijní fondy mají podle dostupných signálů dost peněz, takže by potřeby státu mohly uspokojit domácí zdroje.

V současnosti je populární kombinace fiskální konsolidace a monetárního uvolňování. Jak jste řekla, v Česku už toho centrální banka moc dělat nemůže. Přesto, zkusí podle vás něco?

MD: Ano, to mimo jiné během posledních několika měsíců poměrně jasně signalizovali i členové bankovní rady. Prvním krokem bude snížení sazeb. Z toho, co radní říkali, přitom vyplývá, že se nebrání ani nulovým sazbám. Cokoli jde za tento horizont, je už pak velmi nejisté. Těch možností tam ani moc není. Vezmeme-li v potaz objem likvidity v bankovním sektoru, nebylo by kvantitativní uvolňování v případě české ekonomiky příliš efektivní. Klíčová je pro ni důvěra v privátním sektoru a export. Vzpomínám si, že jeden z členů bankovní rady mluvil o možnosti cílovat vzdálenou část výnosové křivky. Otázka je, jak efektivní by něco podobného bylo. Já to vidím tak, že i když se banka zdráhá intervenovat na trhu, byl by to jeden z efektivních způsobů, jak teď ekonomiku podpořit.

Řeněme, že se ČNB rozhodne pro nulovou úrokovou sazbu. Jak moc se to projeví?

MD: Co se týče přístupu komerčních bank k soukromému sektoru, tak to podle mě moc velký vliv mít nebude. Marže z úrokových sazeb se totiž už výrazně snížily. A ani v předchozích případech akce centrální banky chování komerčních bank příliš neovlivnily. Nějak se to projeví, ale nebude to výrazné. Dodám, že půjde o 50 bazických bodů, a to zcela určitě nebude tolik, kolik by centrální banka potřebovala, aby mohla ekonomiku povzbudit.

Co by to znamenalo pro korunu? A nebo obecněji, co od koruny čekáte v nejbližší době?

MD: Koruna se bude pohybovat kolem současných úrovní, bude poměrně stabilní. Hlavními faktory, které kurz ovlivňují, jsou situace v Evropě a ochota investorů riskovat. Jinými slovy, korunou až tak často nehýbají fundamenty české ekonomiky a kroky české centrální banky, jde spíše o to, že je Česko stále v Evropě vnímáno jako relativně bezpečný přístav, do něhož investoři chtějí zaparkovat peníze.

Znamená to, že v české skříni podle vás není žádný kostlivec, který by mohl způsobit náhlý obrat k horšímu? Způsobit turbulence podobné těm po pádu Lehman Brothers?

MD: Podobný scénář skutečně nečekám. Vezměte si i zmíněnou vládní krizi: V dubnu byla česká vláda v podobné situaci. Koruna vůči euru během týdne oslabila o zhruba procento, ale jakmile se objevily signály, že se věci stabilizují, vše se vrátilo do normálu. Nejdůležitější přitom je, že ani ta prvotní reakce nebyla nijak výrazná. Korunou prostě hýbou zejména globální události. Je to tak, že do Česka neláká jeho růst nebo úrokové sazby a s nimi spojené výnosy, zajímavá je relativní stabilita ekonomiky. Z ní koruna profituje.

A co externí faktory? Co by mohlo způsobit kolaps připomínající dění po pádu Lehmanů?

MD: Riziko je spojené zejména s eurozónou. Mohou se objevit problémy řekněme ve Španělsku nebo v Itálii. K tomu je ale potřeba dodat, že současná situace se od té před čtyřmi lety hodně liší. Povedlo se totiž odstranit řadu nerovnováh. Většina vlád zemí CEE se snaží vytvořit ochranné nárazníky. Co se týče krize eurozóny, jde prostě o to bahnit se kupředu. S tím se počítá, a zároveň se pracuje na jistých pojistkách. Proto nechci tvrdit, že je nějaký šok podobný tomu, co přišlo po pádu Lehmanů, absolutně vyloučený. Ale tvrdím, že je ta současná situace odlišná. Což platí jak o stavu regionu CEE, tak o tom, jak přemýšlí svět.

Řekněme, že skutečně zažijeme další obrat k horšímu, ne-li přímo volný pád. Která země z regionu střední a východní Evropy by se s tím vyrovnala nejlépe?

MD: Podle mě by se s tím nejlépe vyrovnaly česká a polská ekonomika. Česko díky tomu, že má nepříliš vysoký veřejný dluh a jeho financování nikdy nebyl problém. Většinou se totiž dluh dařilo financovat z domácích zdrojů. Co se Polska týče, to se může opřít o silnou domácí základnu, která podepře ekonomiku v případě problémů v zahraničí. Potenciál tohoto tlumiče je ovšem po čtyřech letech krize menší než na jejím začátku.

Aktualita pro rok 2026