Sice ubíráme léky, ale boj o ekonomické přežití pokračuje

Předpovídat vývoj pro další rok nikdy nebylo složitější než letos, a to vinou nezvyklého průběhu krize a opatření na její potlačení.

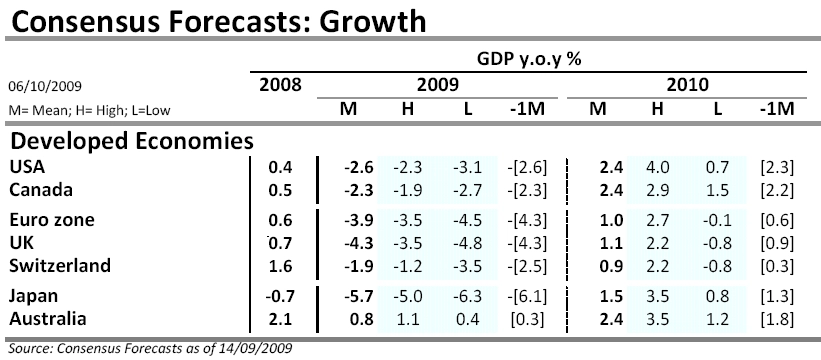

Mezinárodní měnový fond například ze své lednové předpovědi růstu světového HDP o 0,5 procenta v dubnu výrazně ubral na pokles o 1,3 procenta. V červenci přidal ještě desetinu na -1,4 procenta. Znovu ovšem očekává změnu směru vývoje, v aktuálním výhledu předpokládá pokles světové ekonomické aktivity v roce 2009 zhruba o procento, a růst o 3 procenta v roce 2010. Nevylučuje ovšem riziko dalšího poklesu. Kromě toho, že podle ekonomického cyklu mělo světové hospodářství být na dně právě v pololetí roku 2009, máme jen minimum signálů potřebných pro určení dalšího vývoje.

Dál bude záležet na politice jednotlivých vlád. Optimisté věří, že budou pokračovat fiskální a monetární stimuly, nebo že alespoň politika vlád nebude brzdit další růst. Řadíme se k těmto optimistům, ovšem předpokládáme, že růst ve vyspělých zemích bude jen pozvolný. Strach ze ztráty zaměstnání bude jistě motivací pro domácnosti snižovat dluh. To už vidíme ve Spojených státech, kde se dluh domácností snížil v pololetí meziročně o 1,2 procenta. To je poprvé, kdy domácnosti snížily svůj dluh, od začátku jeho monitorování.

Nepředpokládáme žádný výrazný růst poháněný úvěry, a to proto, že banky samotné budou muset navyšovat svůj kapitál kvůli silnější regulaci a požadavkům G20. Cenou za tuto stabilizaci a větší bezpečnost bank bude pomalejší hospodářský růst. Kvůli tomuto faktoru a kvůli zhoršení na pracovním trhu budou muset vlády dál podporovat ekonomickou aktivitu. Do jaké míry a jak dlouho? Světové instituce zdůrazňují, jak významnou roli dosud hrály rozsáhlá fiskální opatření. Podle Mezinárodního měnového fondu dokonce musí tyto stimuly pokračovat, ačkoli roste zadlužení a deficity veřejných rozpočtů, a to do té doby, než získá ekonomické zotavení pevnější základy. Do té doby radí fond neváhat ani s případným navýšením této podpory. Tento názor je hodně rozšířený, a tak nehrozí utažení fiskální smyčky v roce 2010.

Prodloužení stimulačních opatření, jako např. šrotovného v Evropě, výstavby v USA a podobně, by mělo být dostatečnou podporou spotřebitelského a podnikatelského sentimentu. Ačkoli bude nutné znovu nastolit fiskální disciplínu, není prioritou snižovat veřejný dluh ani deficit. Vlády a veřejné instituce musejí být dál ve střehu, ekonomické oživení se teprve rodí.

Pokud jde o monetární politiku, dál sledujeme náš základní scénář a věříme, že centrální banky postupně omezí svá výjimečná opatření a extrémně nízké úrokové sazby. Ačkoli to centrální bankéři proklamují, kdy mohou, investoři je budou bedlivě sledovat. Je těžké si představit reakci dluhopisového trhu, až Fed přestane na konci října obchodovat státní pokladniční poukázky a další cenné papíry v březnu 2010. A to přesto, že Ben Bernanke prohlašuje, že objem těchto obchodů je už zpomalován.

Ale co zvyšování sazeb? Centrální banky budou sledovat, jak trhy reagují na jejich prohlášení a jak se daří zpřísňovat měnovou politiku v rozvíjejících se a dalších zemích. Příkladem je Austrálie, kde centrální banka zvedla sazby 6. října. Reflektory budou mířit znovu především na Bena Bernankeho, který musí rozhodnout nejen o tom, kdy bude zpřísňovat monetární politiku, ale také přesvědčit investory, že toto rozhodnutí bude správně načasované.

Zdroj: BNP Paribas

Aktualita pro rok 2026

Aktuality